これはクリス・マーテンソンさんの講義「Crash Course(2014年版)」を安納献さんが翻訳したものです。

※ 経緯はこちら [クラッシュコース日本語訳を、安納献さんの翻訳で公開&アーカイブします]

※ 本文内の太字は、編集・校正をしたテンダーによる可読性を上げるためのもの

さて、これまでにピークチープオイルの概念についての前章をお聞きになったと思いますが、最近のシェールオイルやシェールガスに関する多くのポジティブな報道を受けて、ピークオイルがもう存在しないのではないかと疑問に思っている方も多いでしょう。

主流メディアはシェール生産者によるすべてのプレスリリースや広報声明を忠実に繰り返しており、見出しだけを追っていると、アメリカについてこのように信じてしまうかもしれません。

アメリカはまもなくエネルギー自給国になるでしょう。

アメリカの石油生産量はサウジアラビアを超え、ナンバーワンの座を占め、再び昔のように石油を輸出するようになるでしょう。

アメリカ エネルギー自給の神話

しかし、この話には非常に重要な点で誤解を招く部分があり、完全に誤っている部分もあります。

まずは最も簡単に証明できる誤解から始めましょう。

エネルギー自給の概念は非常に欠陥があります。

なぜなら、この議論で一括りにされている様々な種類のエネルギーは互換性がないからです。

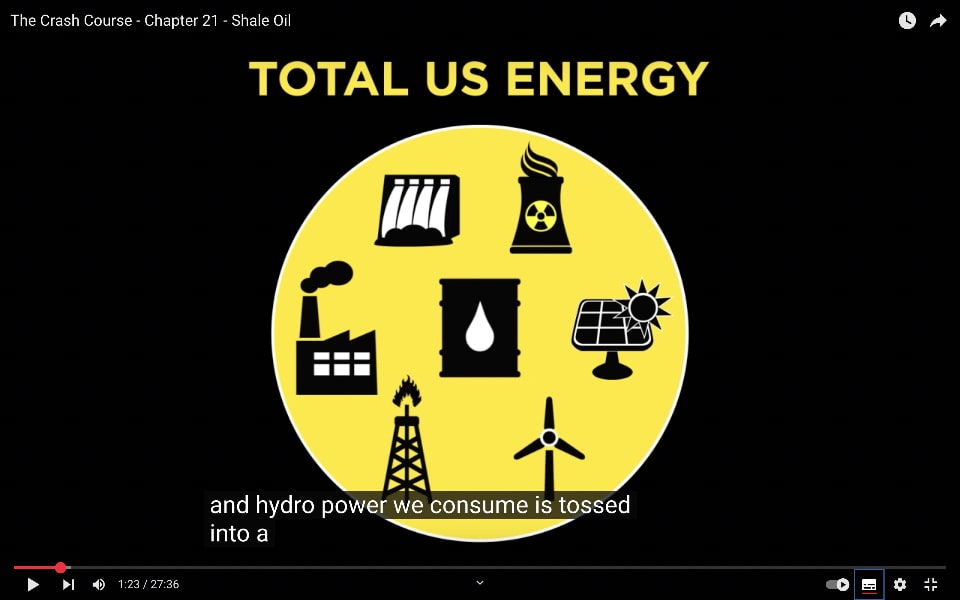

エネルギー自給と聞くときに計算されているのは、BTU(英国熱量単位)で表現されたアメリカの全エネルギー消費量です。

つまり、私たちが消費する石炭、石油、天然ガス、風力、太陽光、原子力、水力のすべてのBTUが一つのバケツに入れられ、測定されるのです。

しかし、石炭は天然ガスを使用する製造プロセスには使えませんし、風力や太陽光、水力は車や飛行機の燃料タンクに入れることはできません。

これを理解するための簡単な方法があります。

様々なエネルギーに互換性はない

それは、誰かがあなたのキッチンの棚にどれだけのカロリーを保存しているか尋ねて、そこに食べ物だけでなく懐中電灯や家庭用電子機器のバッテリーも一緒に含めるようなものです。

それらはカロリーエネルギーの等価物かもしれませんが、食べることはできません。

アメリカが関心を持つのは、他のどの国も同様に、消費するエネルギーの種類に関して自給自足できるかどうかです。

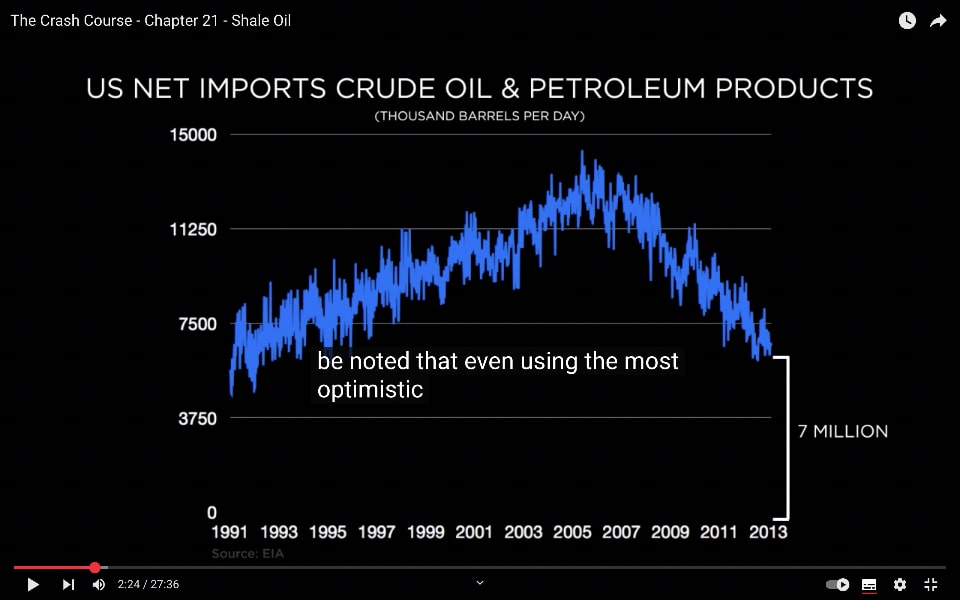

アメリカは現在も、そして将来も外国からの石油輸入から独立することはありません。

少なくとも、1日あたり700万バレルの生産を増加させるか、同様の量を消費を減らすか、その両方の組み合わせを見つけるまでは。

しかし、記録されている最も楽観的なシェールオイルの予測を使用しても、アメリカは1日あたり300万バレルの追加供給しか提供できず、400万バレルの大きなギャップが残ります。

しかも、そのギャップはシェール油田のひどい減衰率が影響し始めると、わずか数年後に拡大し始めます。

ここではその点を詳しく説明します。

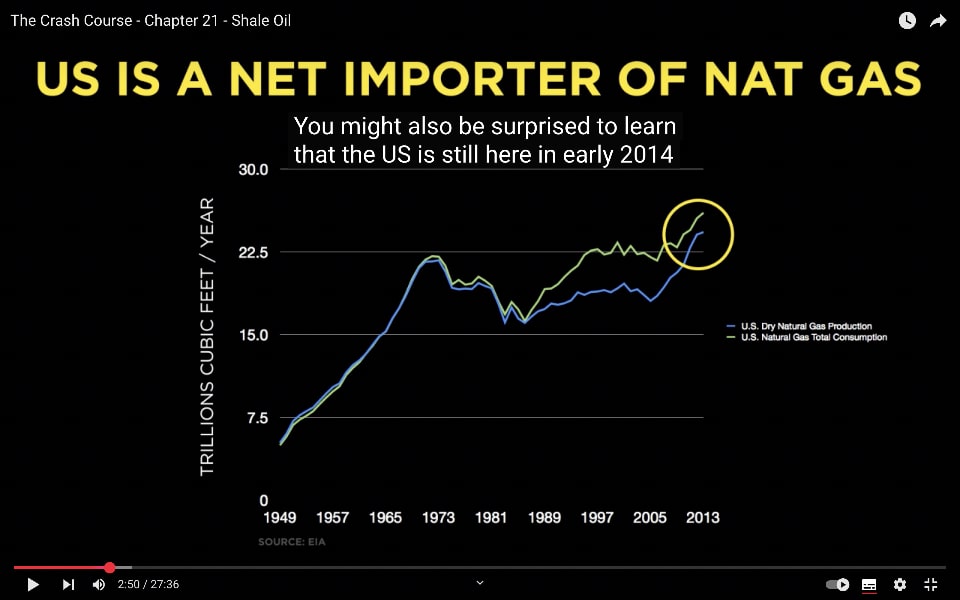

2014年初頭の現在、アメリカが依然として天然ガスの純輸入国であることに驚かれるかもしれません。

天然ガスについては、アメリカが自給自足できる可能性が高く、しばらくの間は天然ガスの輸出を支援するのに十分な生産量を確保できるかもしれません。

サウジアラビアが1日あたり約800万バレルを輸出しているように、アメリカが純輸出石油大国になるということについては、非常に短期間しか当てはまりません。

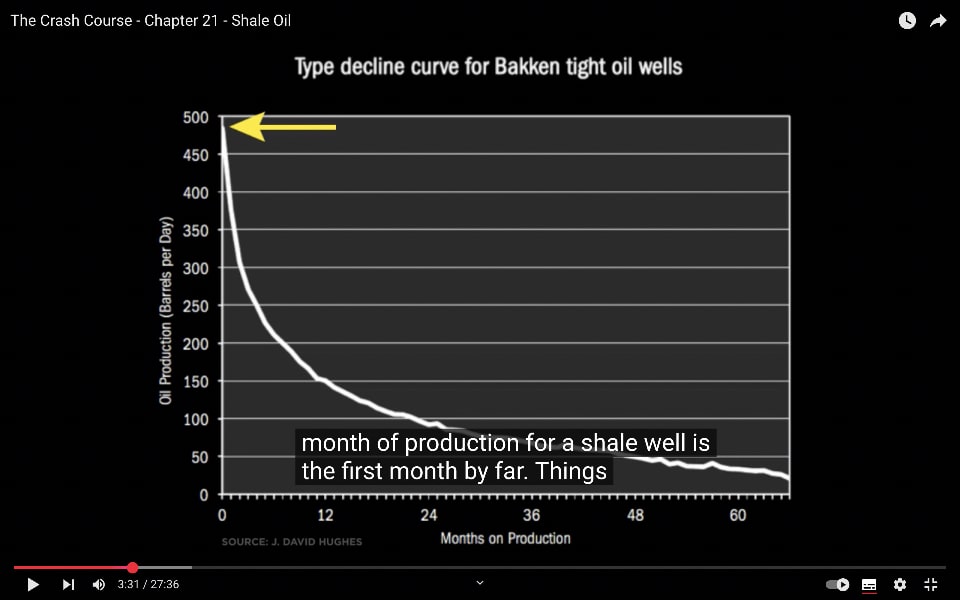

なぜなら、各シェール油田は過去の通常油田に比べて非常に少ない量の石油しか生産せず、その後急速に枯渇してしまうからです。

文字通り、シェール油田の生産で最も良い月は最初の月です。

その後、非常に急速に悪化していきます。

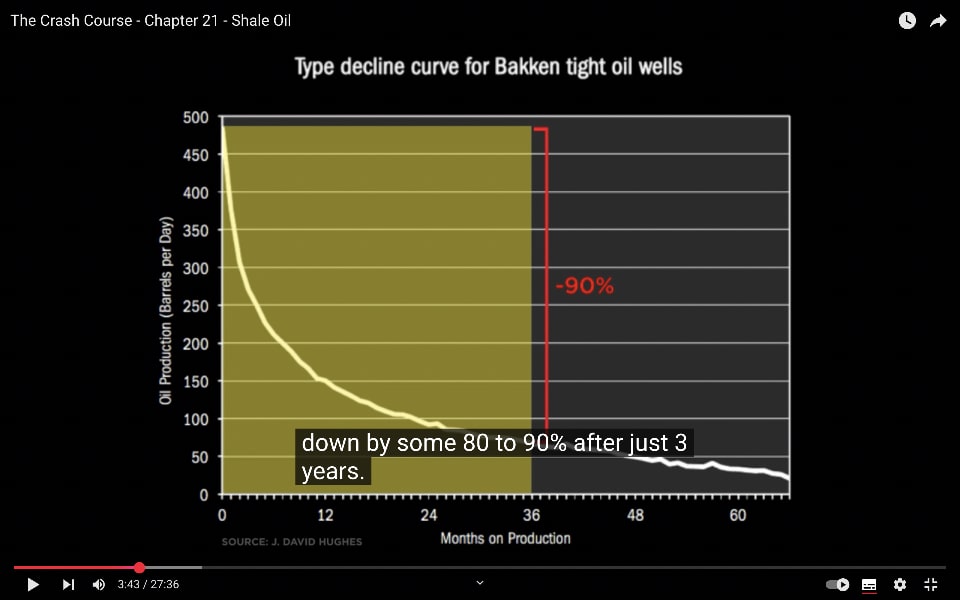

典型的なシェール油田は、最初の年だけで70%も減衰します。

そして、わずか3年後には80%から90%も減衰しています。

個々のシェール油田がこれらの減衰曲線を持っているため、それらの多くが集まると同じ曲線になります。

シェール油田で生産を増加させるには、過去の油田の減少曲線を上回るために、前年度よりも多くの新しい油田を毎年掘削し続ける必要があります。

オイルアナリストのルーネ・リヴケルンは、アリス・イン・ワンダーランドの女王にちなんでこれを「赤の女王症候群」と名付けました。彼女は「その場に留まるためにどんどん速く走らなければならない」と述べています。

「赤の女王症候群」について

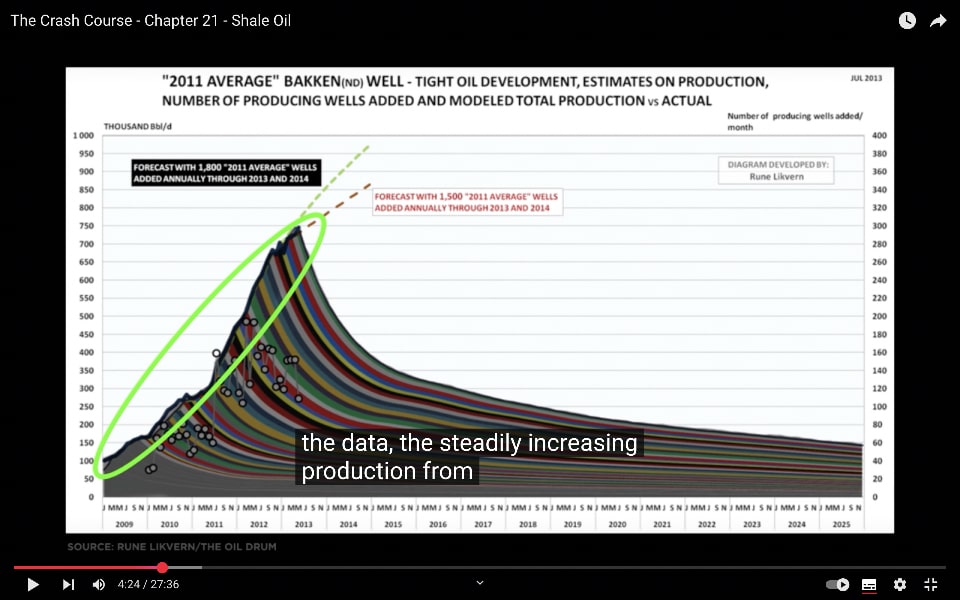

これが、もし突然掘削を止めた場合の(※ノースダコタ州の)バッケン・シェール油田の出力がどのようになるかです。

主流メディアがデータの上部の点線、すなわちバッケンフィールドからの生産増加を一貫して報道しているのに対し、その下に隠されているのは、生産を増やすためにますます多くの油田を猛烈なペースでオンラインにし続ける必要があるという「赤の女王症候群」です。

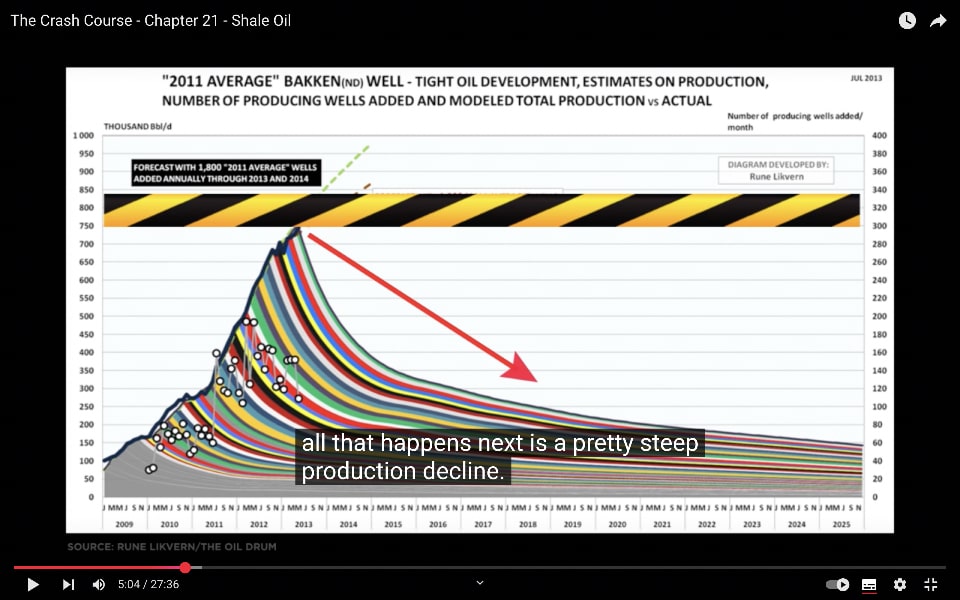

しかしここでの問題は、昨年よりも多くの油田を毎年掘り続けることはできないということです。

掘削リグ、技術者、およびフラッキング(水圧破砕)水の供給には限りがあります。

そのため、どこかでボトルネックの制限があり、最終的には掘削サイトも限られているため、いつかはそれも尽きてしまいます。

一度シェール埋蔵地域がすべて掘削されると、次に起こるのは急激な生産減少だけです。

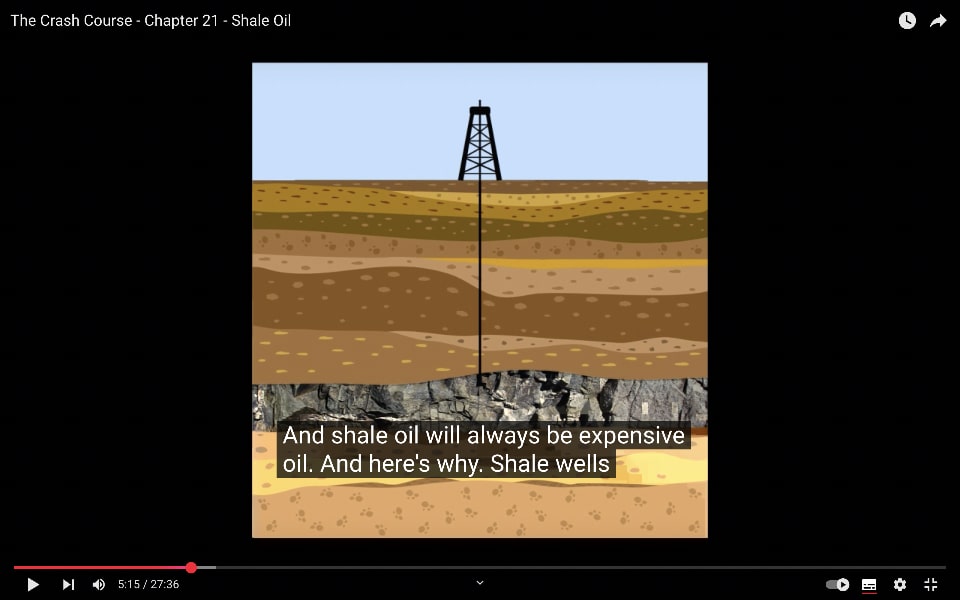

しかし、シェール埋蔵地域で最も重要な点は、それが高コストの埋蔵地域であり、シェールオイルは常に高価なオイルであるということです。

そして、これがその理由です。

シェール油田の構造

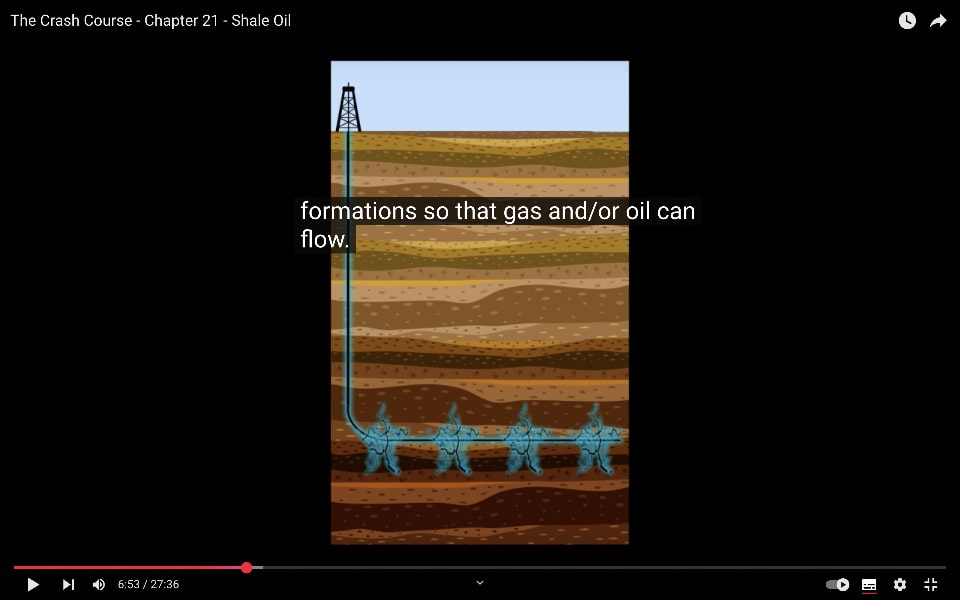

シェール油田は、より正確には「タイトロック油田」と呼ばれることがあります。

それはシェールまたは石灰岩、さらには砂岩の中にあるかもしれませんが、どの岩石タイプも、油やガスが容易に流れない非常に小さな孔を持っているという特徴を共有しています。

そのため、これらの岩石は「タイト(きつい)」と呼ばれます。

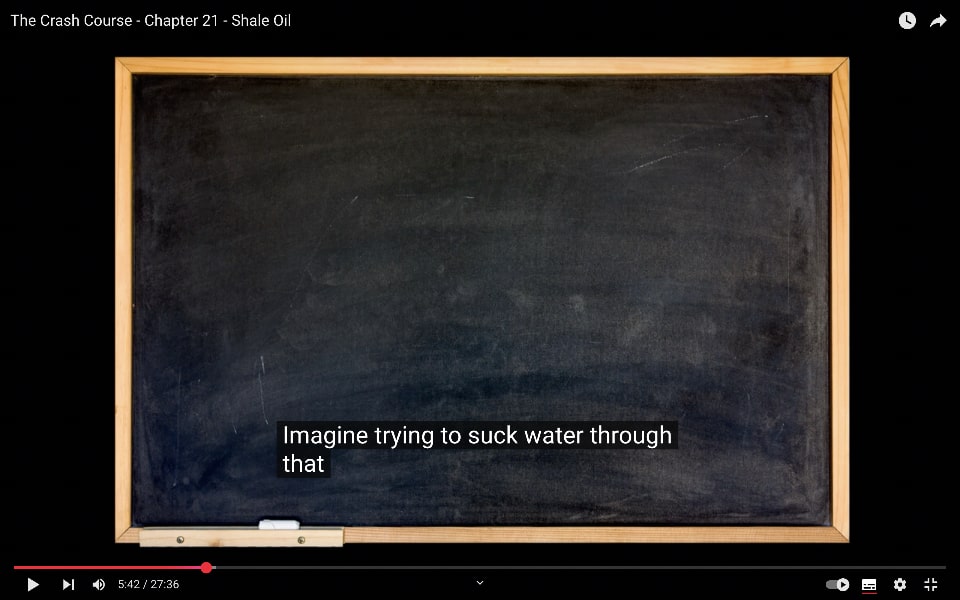

シェール埋蔵地域という言葉を聞くとき、掘削されている岩石は、教室の黒板に使われるスレートに非常に似ているのです。

その黒板を通して水を吸い上げようと想像すると、その問題がわかるでしょう。

それはほぼ不可能です。

したがって、もしあなたの教室の黒板がシェールオイル埋蔵地域に見られる岩石でできていた場合、合理的に得られる油は、表面から絞り出せる油だけでしょう。

フラッキング(水圧破砕)の目的は、その黒板を粉々にすることで、非常に多くの小さな部分を作り出し、タイトロックのマトリックス(立体構造)から油やガスを解放しやすくし、油田の中に容易に流れ込むようにすることです。

これが、黒板が粉々になった直後に最も多くの油やガスが得られるトリックが早々に効果を失う理由です。

昔は、1000フィート掘り下げると噴出油井に当たり、その後20年から50年の間に日々何千バレルもの石油を生産できる油田もありました。

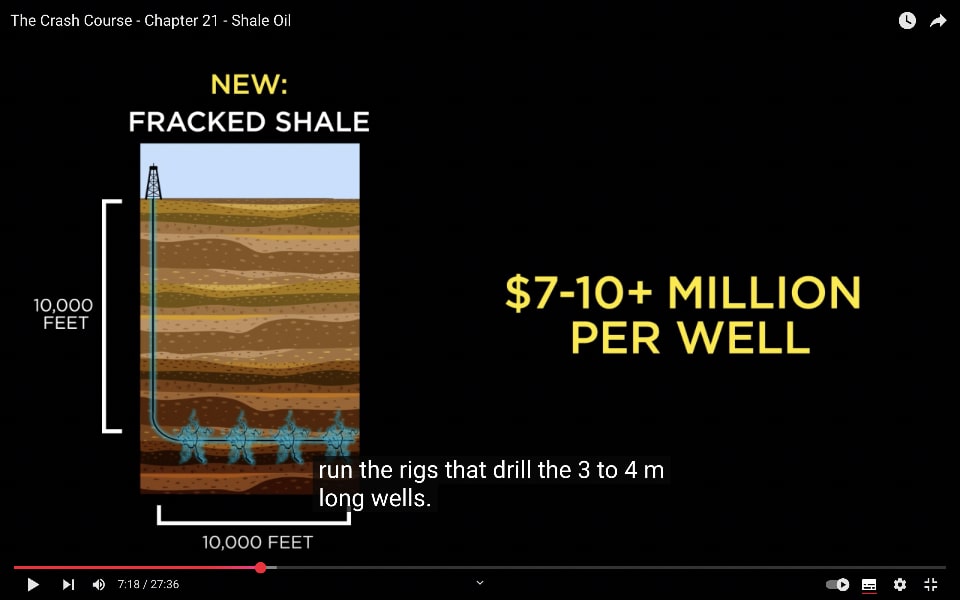

しかし現在では、シェール埋蔵地域では、典型的な油田は約10,000フィート掘り下げ、さらに10,000フィート横に進み、20段階以上のフラッキングでタイトロック層を破砕してガスや石油が流れるようにします。

明らかに、20,000フィートの油田を掘削し、多段階フラッキングするためには、1,000フィートの油田をフラッキングなしで掘削するよりもはるかに多くの資金とエネルギーが必要であることがわかります。

シェール油田の掘削には通常700万ドルから1000万ドルかかり、3マイルから4マイルの長さの油田を掘削するために必要なすべての鋼管とディーゼルを考えてみてください。

したがって、シェール油田は過去の油田に比べて高価な石油しか提供できませんが、

最も重要なことは、シェール油田は過去の通常油田に比べてはるかに少ない純エネルギーしか提供しないということです。

シェール埋蔵地域の環境コストは非常に高いです。

シェールオイル、コスト高の理由

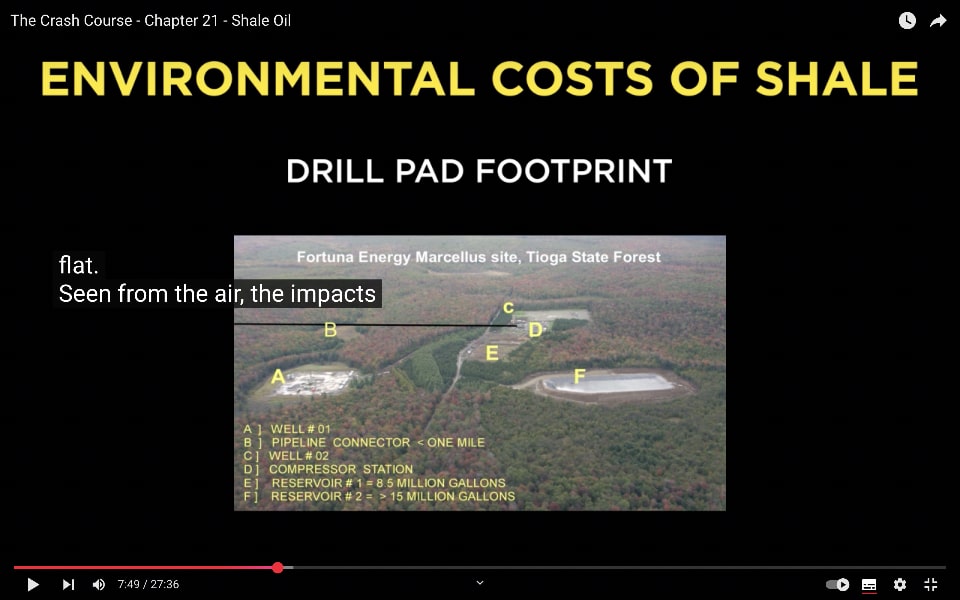

まず、掘削パッドと収集ピットの影響を考慮する必要があります。

各掘削区画には、1エーカー(4046㎡=63m四方)から2エーカー、さらには10エーカーもの掘削パッドが平らに整地される必要があります。

空から見ても、その影響は明らかです。

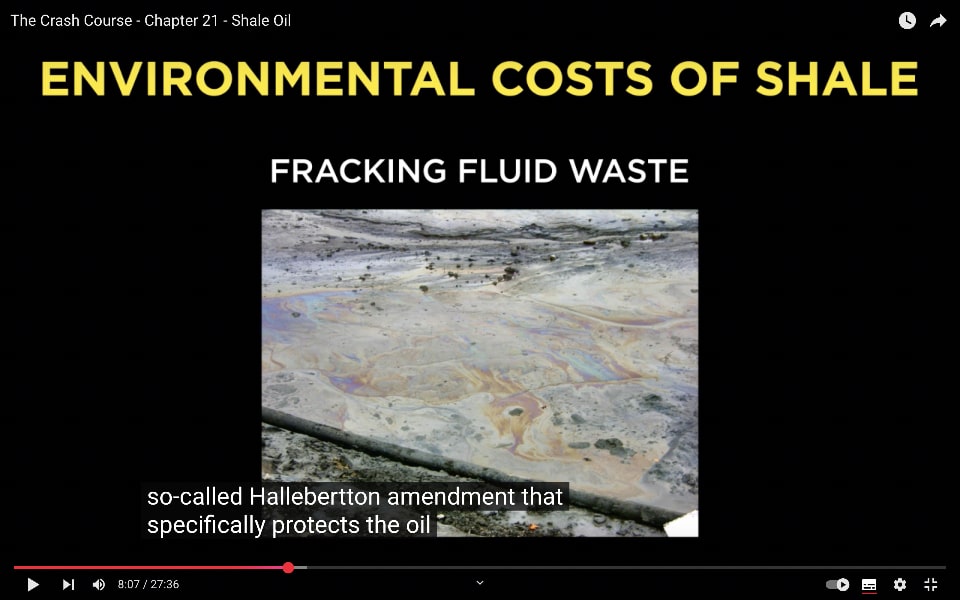

そして、フラッキング水自体の問題があります。

何百万ガロンもの水と混合されたこの物質は、まさに有毒な悪夢です。

その中に何が含まれているのかすべてはわかりませんが、

ハリバートン修正条項により、石油ガス業界がその内容を公開する義務を免れているため、正確な成分は企業秘密として保護されていますが、ベンゼンやトルエンなどの高度に有毒な化学物質が含まれていることはわかっています。

掘削が正しく行われ、フラッキング水が水源に入らなかったとしても、フラッキングプロセスではまずそのスープを地下に注入し、油やガスの収集が始まる前にすべての戻り流を露天の池に集めます。

この時点で、フラッキング水、重金属、ラジウムのような放埋蔵地域射性物質など、フラッキング水に含まれるすべてのものが蒸発またはエアロゾル化し、風に乗って漂う自由があります。

そして、多くの場合、それが人間や動物に大きな健康問題を引き起こします。

さらに、損傷した油田水に関する2000件以上の苦情があり、悲しいことにこれらは多くの世代にわたって損なわれたままである可能性が高いです。

水について言えば、シェール埋蔵地域には非常に多くの水が必要であり、水が不足している場所では、シェール油田がこの貴重な資源をめぐって激しく競争します。

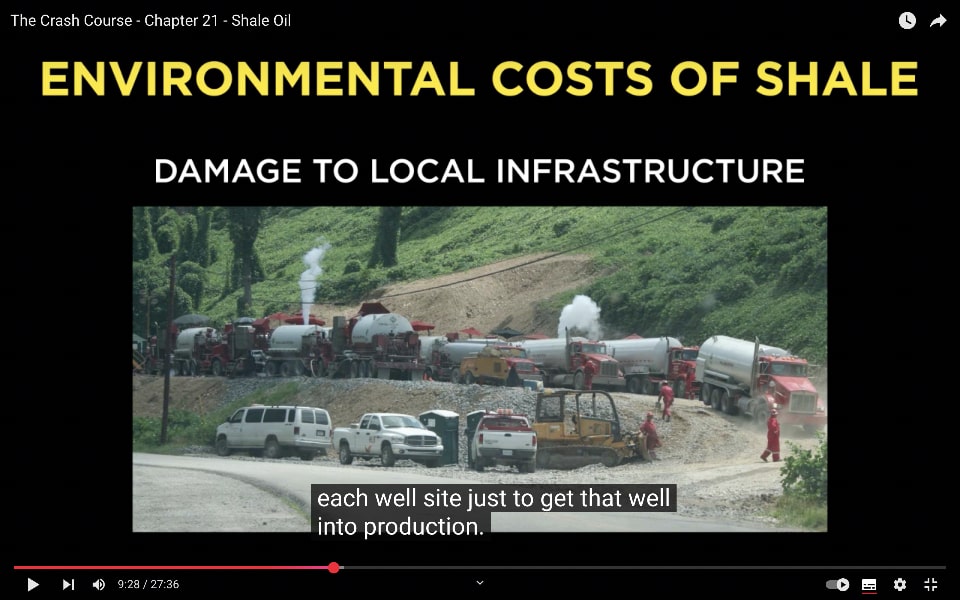

シェール埋蔵地域のもう一つの影響は、掘削が非常に集中的であり、フラッキングに多くの材料が必要なため、各油田を生産に入れるために1200台以上のフル積載の大型トラックが現れ、そして去ります。

さらに、各油田の運転期間中に350台以上のトラックが道路を轟かせます。

そして、油田が再度フラッキングされる場合には、さらに1000台のトラックが必要です。

これらの大型トラックは道路を押しつぶし、橋を破壊し、その修理費用は、石油ガス業界が現在納付している税金やその他の支払いではまったく賄えません。

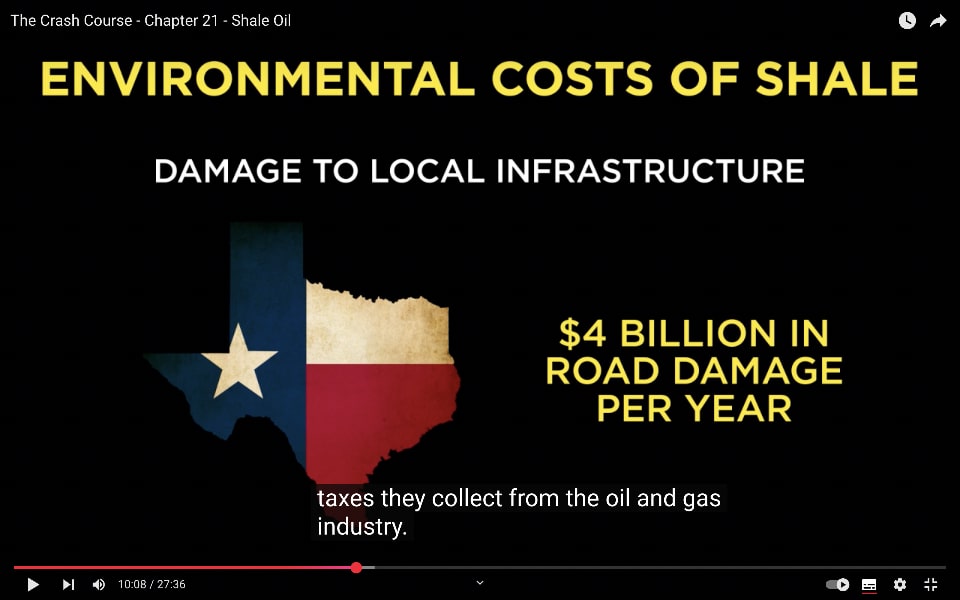

テキサス州運輸省は、毎年石油とガストラックによって40億ドルの道路損傷が発生していると見積もっています。

州と影響を受けた郡が損傷の修理費用を負担しなければならず、その費用は石油とガス産業から徴収する税金よりもはるかに高くなっています。

したがって、納税者と地元の市民がこれらの活動の全コストを補助しているのです。

ここでの重要なポイントは、確かにタイトオイルは従来の石油よりもはるかに高価ですが、その全体のコストは現在評価されているよりもさらに高い可能性があるということです。

シェール革命に関する現在の話は、技術がこれらのシェール層の富を解放したというものですが、それはまったく正確ではありません。

実際、それは神話です。

水平掘削とフラッキングという双子の技術は何十年も前から存在しています。

しかし、シェール層は何十年もの間、手付かずのままでした。

では、シェールの富を解放したのは何だったのでしょうか?

それは価格です。

具体的には、一定の閾値を超えたエネルギー価格です。

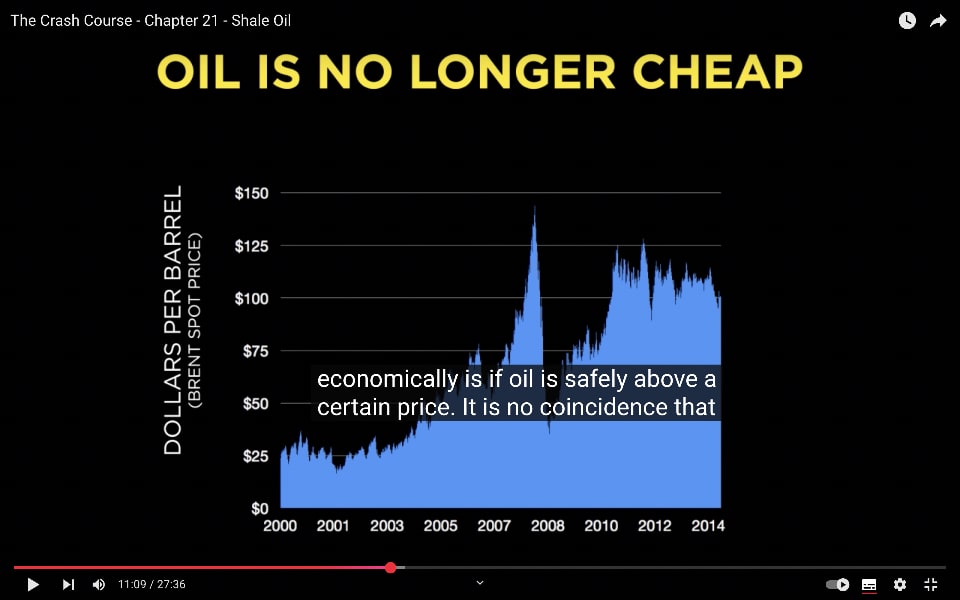

シェールオイル掘削は石油価格の上昇によって引き起こされる

水平掘削とフラッキングは非常に高価です。

シェール油田から流れる石油の量は少ないです。

その経済的な方程式を成り立たせる唯一の方法は、石油価格が安全にある一定の価格を超えることです。

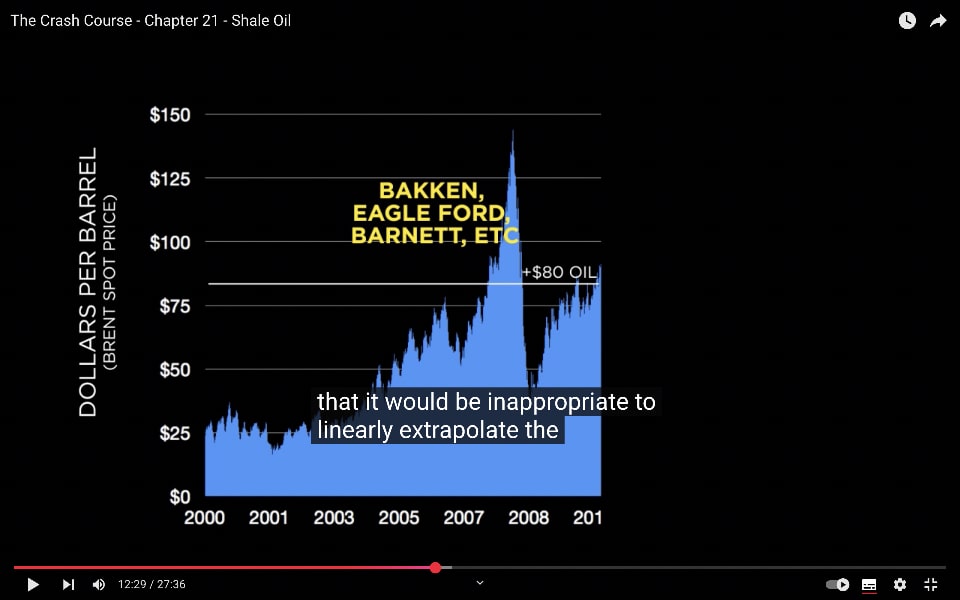

シェール掘削が本格的に始まったのは、石油価格が1バレル80ドルを超えてそこに留まった時期と一致しています。

1バレル80ドル以下では、掘削は著しく減速するか、完全に停止する可能性さえあります。

80ドル以上では、最高のシェール層の最高の部分が経済的に成り立つのです。

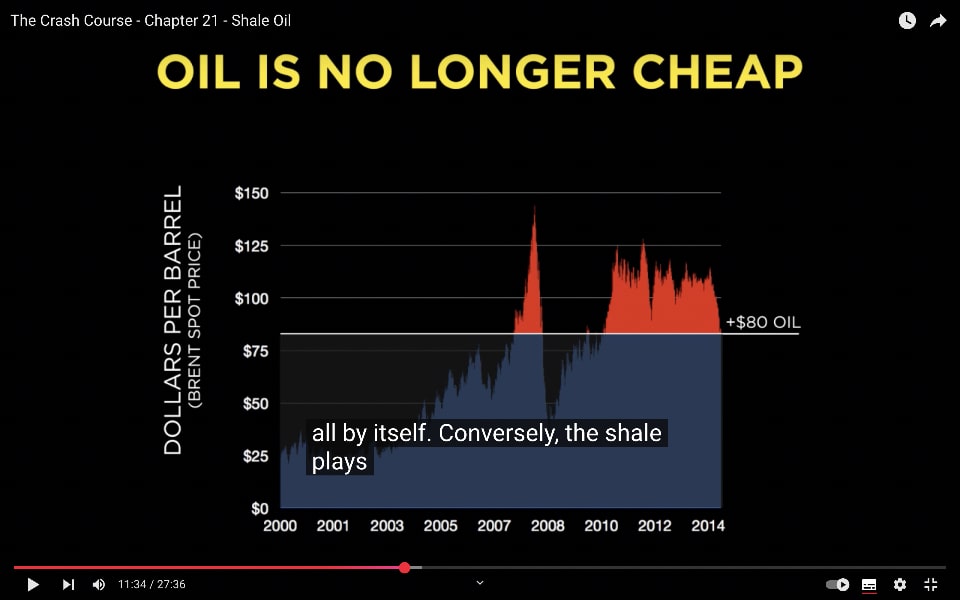

ここでの全体の話は、シェール層は価格によって解放されたのであり、単独の技術的なブレークスルーによるものではないということです。

逆に、シェール層は価格が掘削と生産の全コストを下回ると、価格によって再び閉じられる可能性もあるのです。

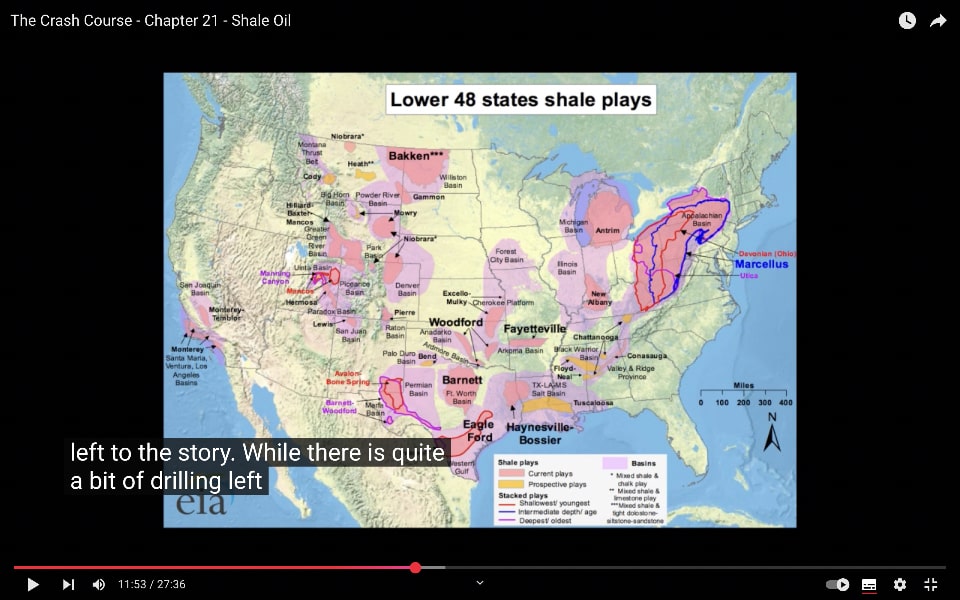

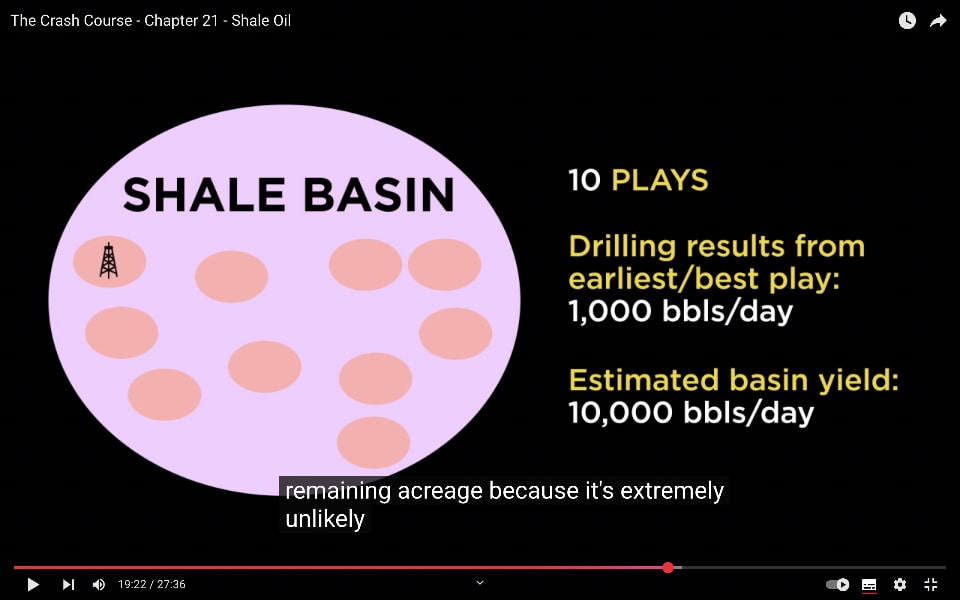

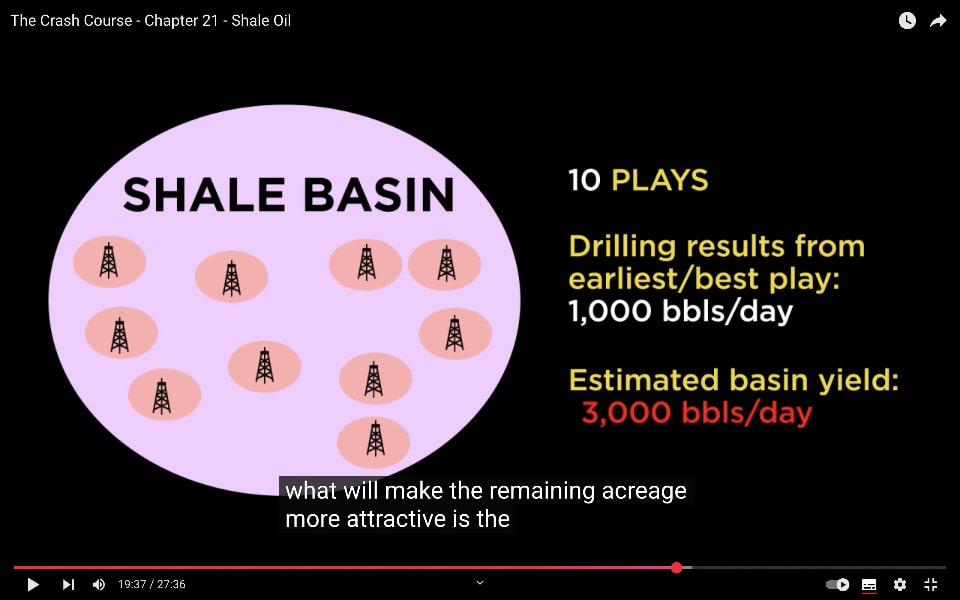

もちろん、20の潜在的なシェール層のうち、集中して掘削されたのは6つだけであるため、この話にはまだ多くの可能性が残っていると考えたくなるかもしれません。

これらの6つの層のそれぞれにはまだかなりの掘削が残っている一方で、残りの層は、予想通り、最初のものほど魅力的ではありません。

なぜ予想通りなのでしょうか?

シェール油田には掘削の優先順位がある

それは、数十年にわたってこれらのタイトな源岩層を掘削してきたからです。

そして、最も魅力的な高い石油とガスのプロファイルを持つものは、関心を持つ者によって慎重に記録されてきました。

石油とガスの価格がこれらの層を掘削することを正当化するほど上昇したとき、最良のものが最初に狙われました。

これは、残りのものが追いかける価値がないという意味ではありません。

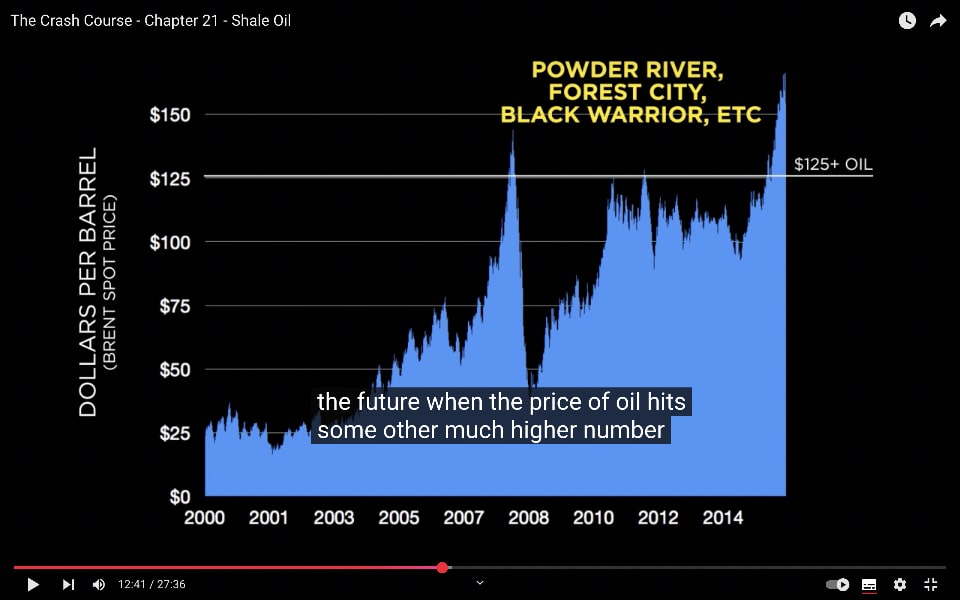

ただし、最初の6つの早期の収益を残りの14に直線的に外挿するのは適切ではありません。

残りの魅力的でないシェール層は、石油の価格が別の、はるかに高い数値に達したときに完全生産に入ります。

それは、その純エネルギーのリターンがはるかに低いためです。

さて、最初のシェールガス層がすでに減少している場合はどうでしょうか?

おそらく、別のシェール油田に移動し、バーネットやヘインズビルに相当するものを掘削し、物語が尽きるまでの数十年を自分たちに与えることができるでしょう。

すでに残りの14の層では活発な探査が行われています。

残念ながら、後のシェール層からの初期の収益は全く励みになりません。

解析が進むと価値が減じる

オハイオ州のユティカシェールはかつて5000億ドルの化石エネルギー価値があるとされていましたが、実際にはほぼ完全な失敗であり、最高の月においても個々の油田は1日に100バレル未満を生産しています。

岩石が単に硬すぎて、石油価格が現在のドル換算で何倍にも上昇するまで経済的なエネルギーを生産することはできません。

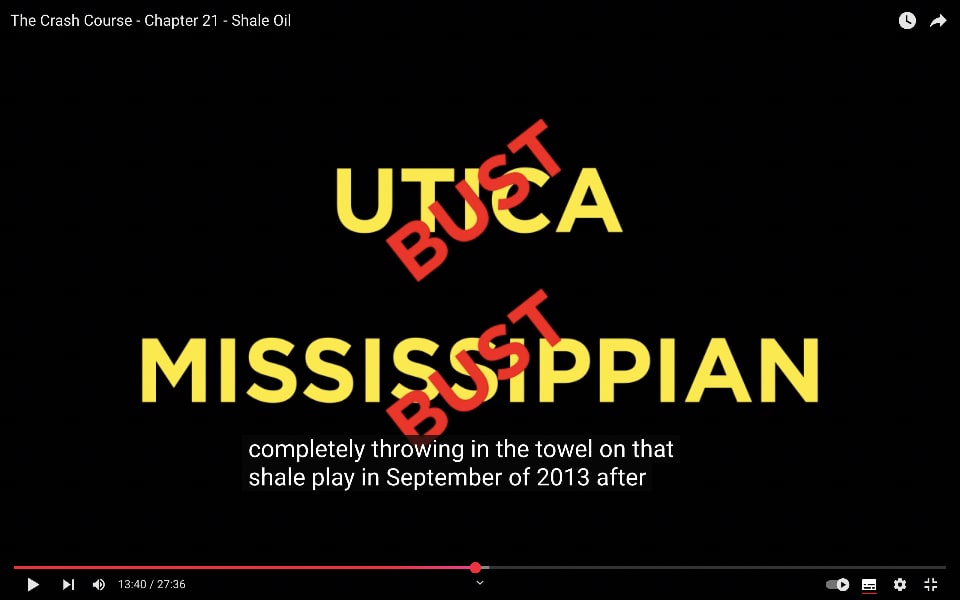

カンザス州のミシシッピ層はシェルによって広範に探査されましたが、2013年9月には完了した45の油田から得られた収益が失望的であったため、シェール層に関する完全な撤退を余儀なくされました。

カリフォルニアのモントレーシェールは、長い間石油・ガスの巨大な潜在的供給源として宣伝されてきましたが、私が思うにかなり明白な理由により、非常に困難であることが判明しています

カリフォルニア州は地震によって広範に折り畳まれ、曲げられ、揺れ、ひび割れしており、それが地下の地質学的な複雑さを生み出し、ノースダコタ州のバッケンやテキサス州のパーミアンでの容易な掘削の物語を妨げています。

それら(*バッケンやパーミアンなど)の地質学的に手つかずの層は、適所で油田掘りをした場合には予測可能な結果をもたらす、配管作業に非常に似たようなものです。

しかし、ねじれ、折り畳まれ、曲がり、断層の多いモントレーではそうではありません。

そこでは、各油田は環境リスクではなく、財政的および運用上のリスクを伴う興味深い実験となります。

シェールの性質が場所によって大きく異なるためです。

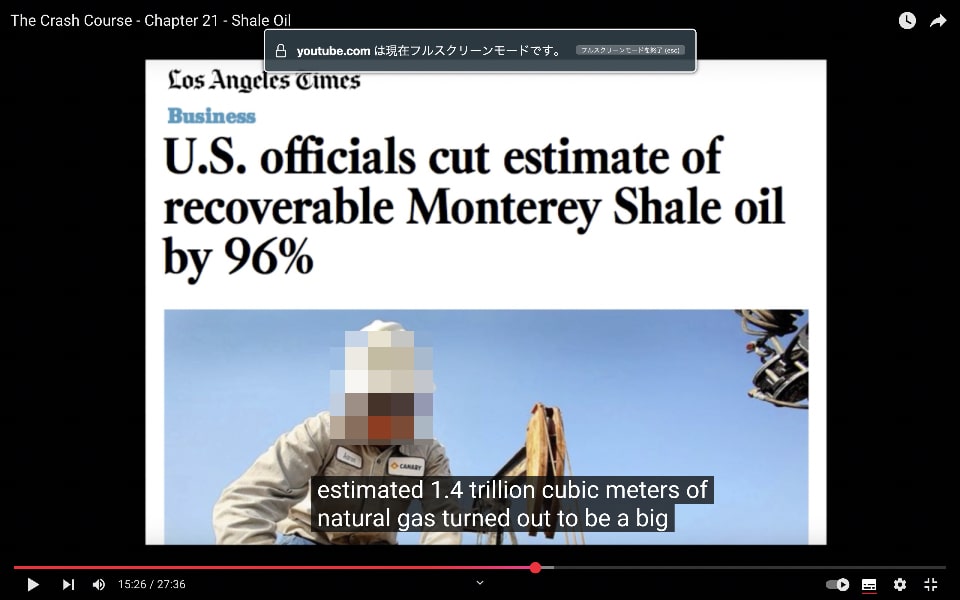

そのため、2014年5月にEIAがモントレーシェールの技術的に回収可能な石油の推定値を96%も引き下げたとき、私は驚きませんでした。

しかし、その量には驚きました。

96%です。

はい、その通りです。

96%。

回収可能な37億バレルからわずか6億バレルに減少しました。

訳者注… 137億バレルから6億バレルへの減少、の間違い

https://www.latimes.com/business/la-fi-oil-20140521-story.html

この修正前には、モントレーのサイズに関しては、米国最大のシェールオイルの埋蔵量とされていました。

これは、実際の掘削結果が入ってくると、シェールオイルの物語に対する誇大広告がどれほど急速に消えるかの良い例です。

米国以外では、ルーマニアは推定1.4兆立方メートルの天然ガスがゼロに近いことに深く失望しました。

ポーランドでは、推定5兆立方メートルの天然ガスがわずか7680億立方メートルに減少しました。

インドでは、最初の推定63兆立方フィートのガスが90%削減されて6.1兆立方フィートになりました。

米国に戻ると、バッケンやイーグルフォードのような最高の層から他のあまり掘削されていない層に移行するにつれて、将来的にこのような失望が発表されることを予想しています。

しかし、最良のシェール層が最初に掘削されたのは驚くべきことではありません。

これらのシェール層が最近発見されたわけではないのです。

石油技術者たちは、何十年にもわたって、従来の石油を探し求めてそれらを掘削してきました。

その途中で、石油に富んだ岩石は注意深く記録され、カタログ化されました。そのため、最良の油田が最初に採掘されました。

しかし、シェール油田の中でも、良好なスポットとそうでないスポットが予測可能な範囲で存在します。

通常、新聞で報道される優れた油田がその良好なスポットです。

その結果としての見出しは、全体の油田がそのように良好であるかのように暗示します。

全体の面積を最良の結果で掛け算すれば、北ダコタ州だけでサウジアラビアと匹敵するだろうというわけです。

しかし、事はそれほど単純でも豊富でもありません。

各シェール油田の性質について

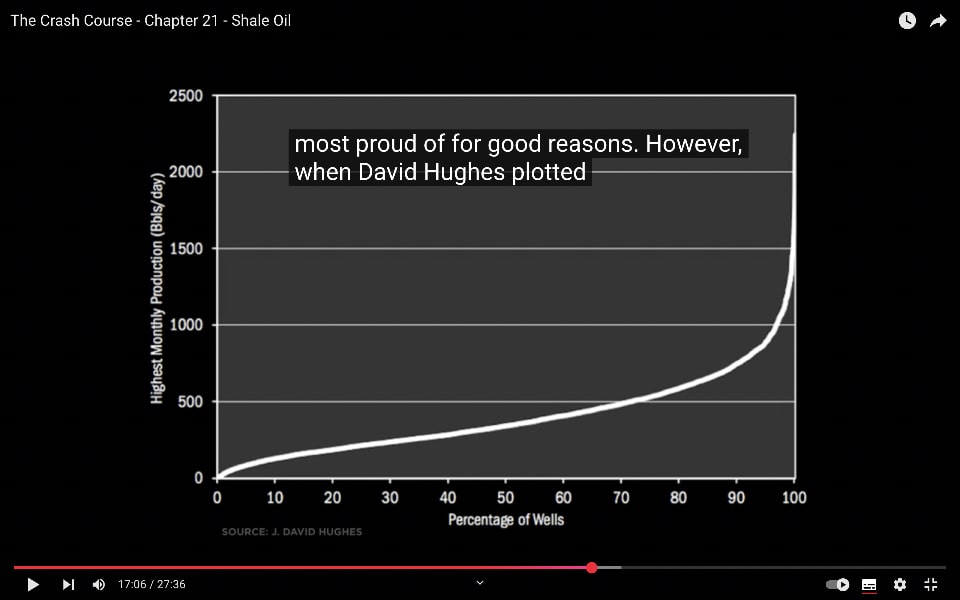

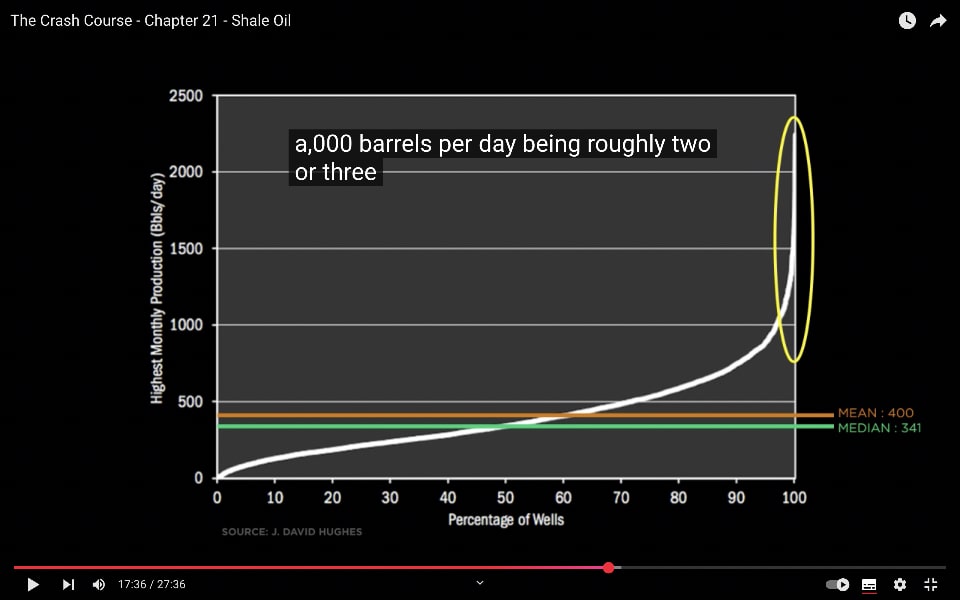

各油田は、モンスター油田、平均的な油田、または完全な失敗油田のいずれかになります。

ニュースで報道されるのは通常モンスター油田であり、これは関係する企業が誇りに思うものであるためです。

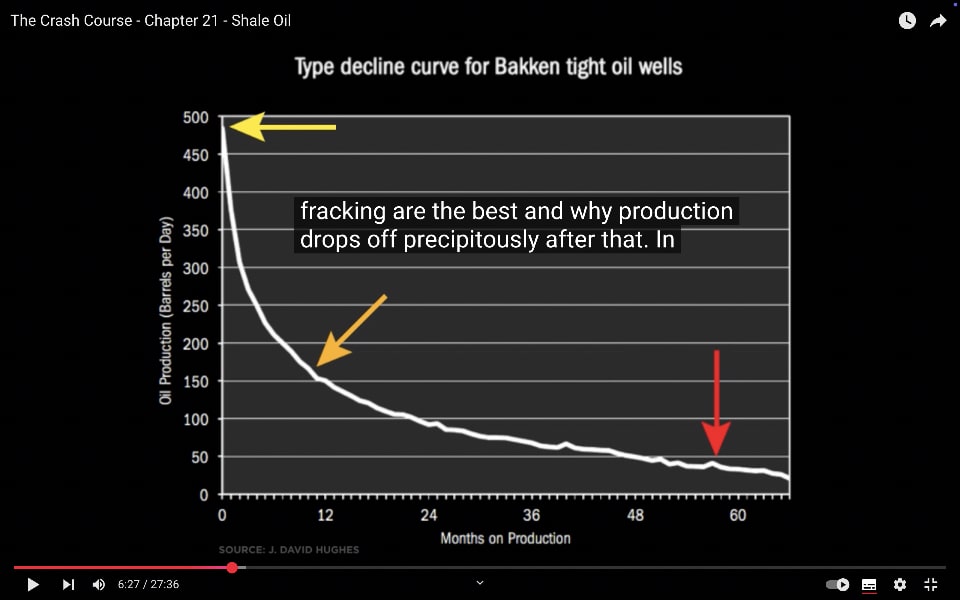

しかし、デイビッド・ヒューズがバッケン油田の全ての生産油田をプロットし、その最高で最良の月間生産量を記録したところ、このような曲線の形になりました。

報告されることが多い1日あたり1,000バレルの生産量を達成した油田は非常に少ないです。

実際の平均は1日あたり400バレルであり、中央値、つまり油田の50%がこれより多いか少ないかの数値は1日あたり341バレルに過ぎませんでした。

ご覧のとおり、この油田には非常に少ないモンスター油田しかなく、1日あたり1,000バレルを超える生産量を記録した油田は、100油田中わずか2、3つです。

ヒューズはまた、全ての生産油田を衛星地図にプロットし、色分けしました。

初期月間生産量が500バレルを超える上位20%の油田は黒い点で示され、残りの80%は赤い点で示されました。

ここで明らかに見えるのは、良好なスポットが密集していることと、地下の複雑さを示す銀河の渦巻きのような形をしていることです。

また、残りの土地が最初の土地と同じくらい良好である可能性は非常に低いということもすぐに明らかになります。

モンスター油田はすぐに他のプレーヤーによって注目され、現在の油田を仕上げてからすぐに同じ地域に移動することが多いです。適用可能な土地がある場合です。

つまり、良好なスポットは非常に早く特定され、できるだけ早く掘削されます。

結局、時間はお金であり、ここでの目的は、将来の世代のために資源を保存することではなく、できるだけ早くお金を稼ぐことです。

同様の結果は、すべてのシェール油田で見られます。

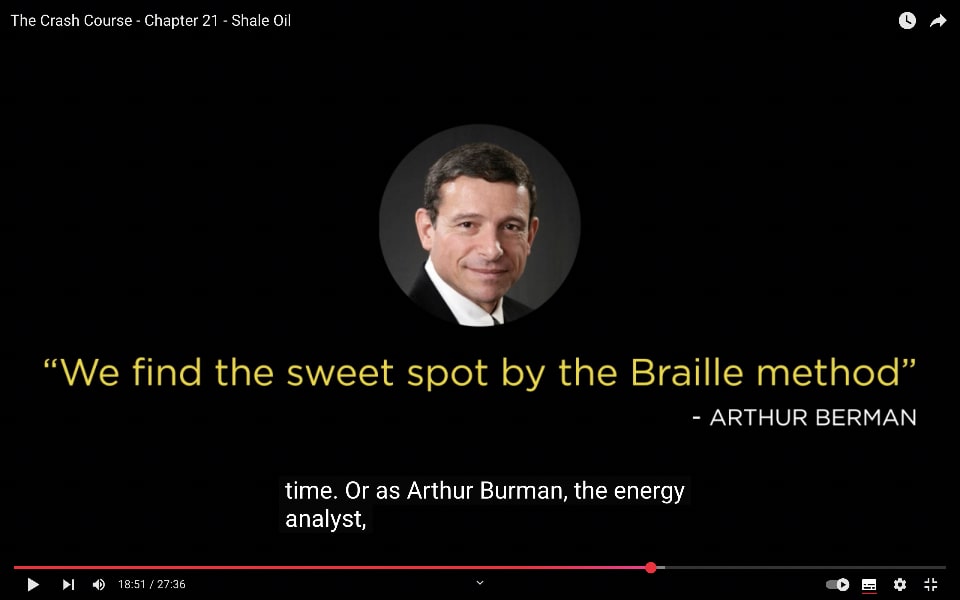

いくつかの地域は良好で油田は優れており、他の地域はそうではなく、その違いは1つの油田ずつ発見されます。

エネルギーアナリストのアーサー・バーマンが言ったように、良好なスポットはブライユ点字法によって発見されます。

ここでの要約は、各シェール油田には個々の油田の生産性に関して大きな変動があり、良好なスポットはすぐに特定され、集中的に掘削され、そうでないスポットは後回しにされるということです。

再度、ここで犯される大きな間違いは、特定の油田の最初の数年間の生産量を取り、それを残りの土地に掛け算することです。なぜなら、残りの土地が既に掘削されたものと同じくらい良好である可能性は非常に低いからです。

残念ながら、これと全く同じ間違いが主流の報道で頻繁に繰り返されています。

残りの土地をより魅力的にするのは、シェール油田が実現した理由と同じく、エネルギー価格の上昇です。

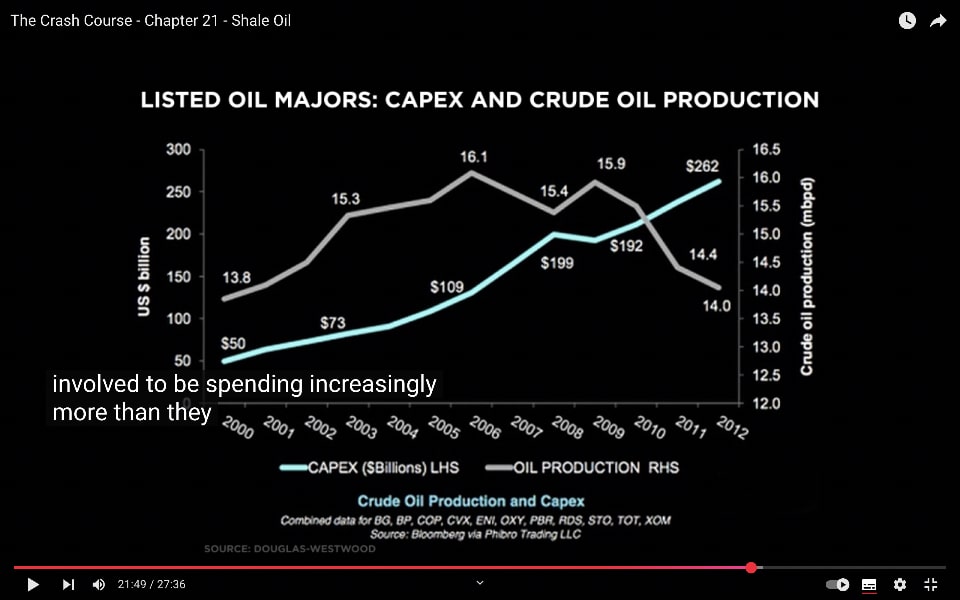

シェールオイルとガスの明らかな環境およびインフラへの影響に加えて、経済的な側面にも大きな謎があります。

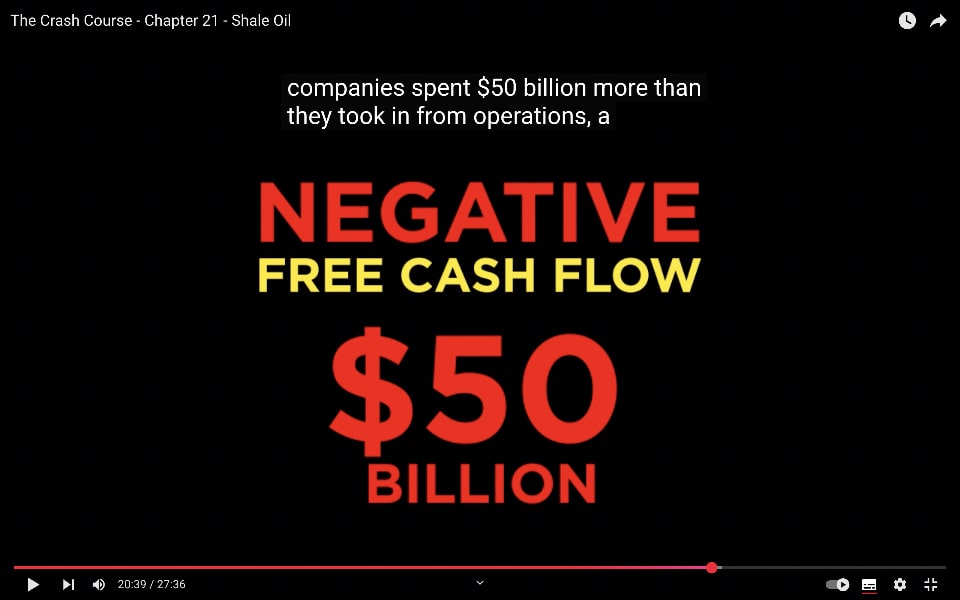

これらの油田が非常に堅牢で予測可能で素晴らしいものであるならば、関係する企業は営業活動からお金を大量に生み出しているはずです。

シェールに関わる企業のフリーキャッシュフロー

会計用語でこれを測定する方法は、フリーキャッシュフローという指標です。

すべてのビジネス専攻およびMBAの学生はこの指標を理解しなければならないのですが、

これは企業が実際に堅実な利益を生み出しているかどうか、またはその投資が将来のフリーキャッシュフローを生み出す可能性があるかどうかを簡単に判断する強力な方法だからです。

シェール油田に関わる企業にとって奇妙な話がここから始まります。

彼らは集団的に現金を失い、フリーキャッシュフローは深くマイナスになっています。

実際、2012年には、北アメリカの最大80のエネルギー企業は営業活動から得た収益よりも500億ドル多く費やしました。

この赤字は2011年の2倍で、2010年の4倍に達しました。

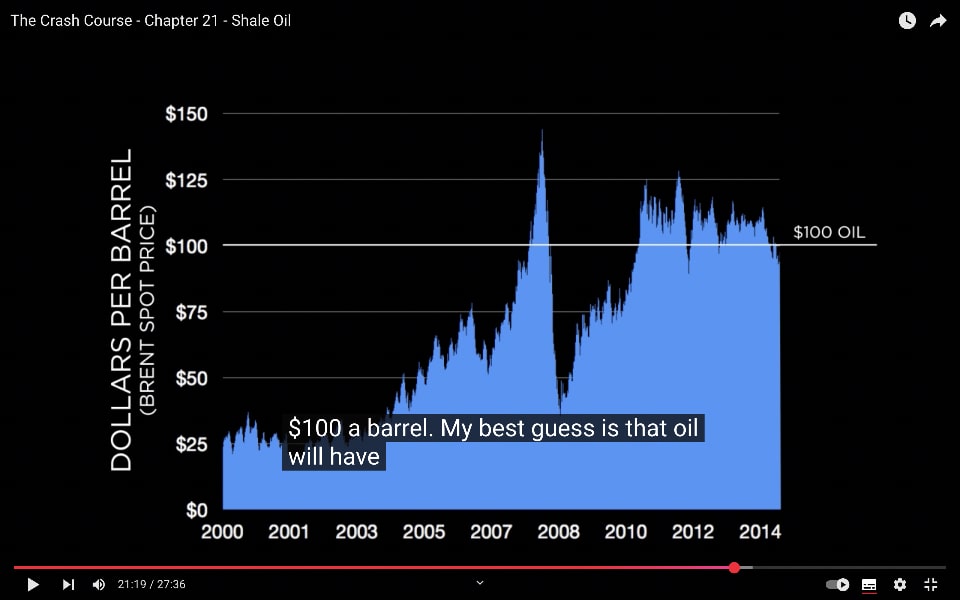

現在の統計では、シェールオペレーターは油田を掘削するために1.50ドルを費やしていますが、そのために得られる収益は1ドルに過ぎません。

これはいわゆるシェールの奇跡の物語が始まって以来、多くの年を経ていることを考えると、本当に大きな謎です。

キャッシュフローは今や大きくプラスであるべきなのに、明らかにマイナスです。

それは謎です。

このパズルを説明する唯一の解釈は、シェール油田は現在の石油価格100ドルでは本当に収益性がないということです。

私の推測では、運営企業のレベルでバランスを取るには、石油価格が少なくとも1バレル120ドルに上昇する必要があるでしょうが、実際には、現在過小評価または全く評価されていない外部費用、例えば道路や橋の損傷や数十万の放棄された油田の最終的な封鎖費用などを支払うためには、さらに高い150ドルに近い価格が必要になるでしょう。

ここで、シェールオイルの物語の深部に入り込み、関係する企業が年々ますます多くの支出を行っているという基本的な傾向が見られます。

これは私にとって非常に大きな赤信号です。

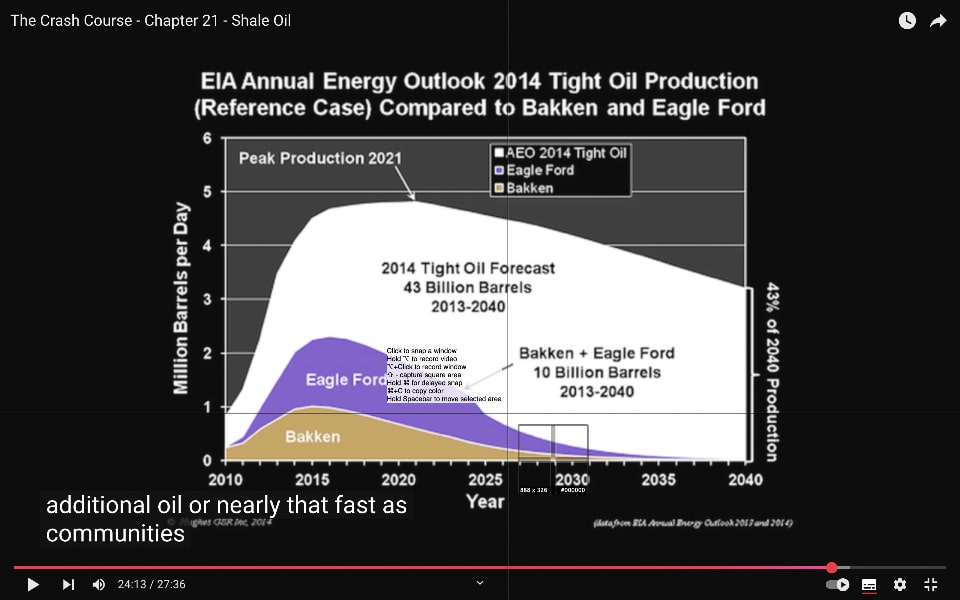

シェールの2021年予測

つまり、経済的に何かがまだ完全に正しくないことを意味します。

そして、ウォール街が多世代にわたる非常に安い連邦準備制度によって供給された流動性で溢れかえり、それを何でも興味を引くものに向けたという歴史的な状況がなければ、シェール油田での油掘削活動がこれほど多く行われたとは真剣に考えられません。

最終的には、これらの企業は落ち着き、これ以上の高価な油田を掘削せず、既存のが減少している生産から現金を稼ぐことができるようになるはずです。

しかし、その時点で企業が金を稼ぐことができるとしても、アメリカのエネルギー奇跡は完全に終わり、地面から新たな増分生産は出てこず、石油とガスの生産は急速かつ最終的な減少に入るでしょう。

つまり、シェール埋蔵地域による石油とガスの生産の最盛期は、多くの人が思っているよりもずっと近いのです。

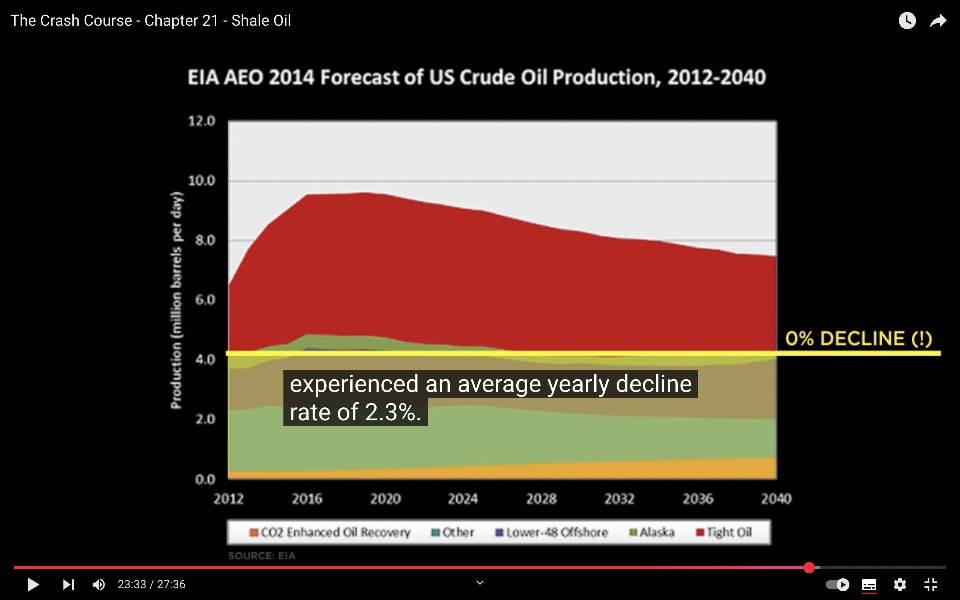

この話にはさらに驚きがあるかもしれませんが、現時点では、EIA(エネルギー情報局)はアメリカのシェール埋蔵地域による生産の最盛期が2021年頃に起こり、その後は生産が徐々に減少すると考えています。

つまり、2014年の今から7年後には、シェールの奇跡がお姫様からカボチャに変わるというわけです。

しかし、それでもEIAの前提には疑問があります。この画像は2014年の年次エネルギー見通しに掲載されているものです。

どういうわけか、2012年から2040年の28年間で、アメリカのすべての従来の油田の生産量が全く減少しないとされていますが、過去28年間では年間平均2.3%の減少率を経験しています。

この経験をそのまま維持すれば、28年後にはアメリカの従来の油田からの生産量は日量230万バレルに過ぎないはずです。しかし、表示されている数値は日量400万バレルであり、これは大きな違いです。

もう一つの謎は、グラフの上部にあるタイトオイルです。

デイビッド・ヒューズによると、何かおかしなことが起こっています。

2015年までに、バッケンとイーグルフォード以外のシェール埋蔵地域からの石油生産がこれら二つの埋蔵地域を上回るとされていますが、これらが最も優れた埋蔵地域であることは間違いありません。

EIAがどのシェール埋蔵地域からその追加の石油を供給するつもりなのか、またその速さで供給できるのかは、私には全く不明です。

地域や州が環境やインフラの問題に気付き、それらをより良く対処し、価格に反映させる必要があることを認識し始めているからです。

2021年以降、EIAはタイトオイルの生産が非常に緩やかに減少すると予測していますが、これは興味深い予測です。

シェールオイルに関する5つのポイント

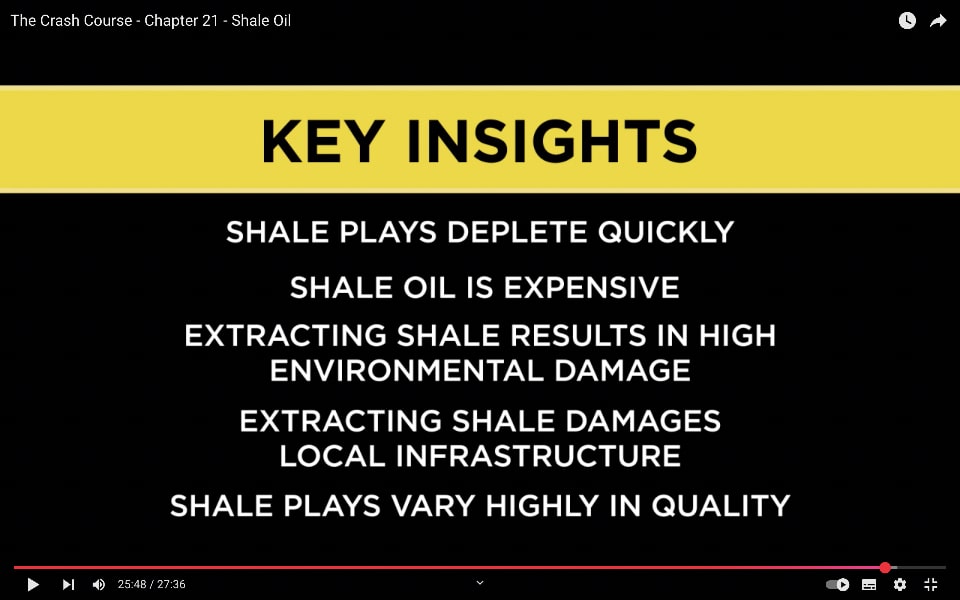

さて、シェール埋蔵地域について知っておくべき5つの主要なポイントをご紹介します。

第一、非常に早く枯渇します。

典型的なシェールやタイトロックの油田は、たった3年以内に生産量が80%から90%減少します。

第二に、シェールは高価な油田です。

これらから得られる石油とガスは、過去の従来の油田から得られたものの数倍のコストがかかります。

第三に、環境に悪影響を与えます。

フラッキング水は非常に有毒で、多くがブローバックプロセス中に漏れ出し、井戸水を汚染することがあります。

第四に、各油田の流量が低く、すぐに枯渇するため、膨大な数の油田を掘削する必要があり、道路や橋梁に大きなインフラ損傷を引き起こします。

現在、州や地方自治体の当局は、シェールオペレーターによるインフラ損傷の総コストの近くも捕らえておらず、その結果、納税者がその請求書を支払っています。

そして最後に、第五に、すべてのシェール埋蔵地域が同じわけではありません。

いくつかは他よりもはるかに優れており、同じ埋蔵地域内でも、スウィートスポットとドライホールがあり、油田を掘って何が出てくるかを見て初めてわかります。

これをブライユ点字方式のマッピングと呼ぶ人もいます。

これらをすべて合わせると、非常に高価で短期間しか続かない埋蔵地域の集まりが得られます。

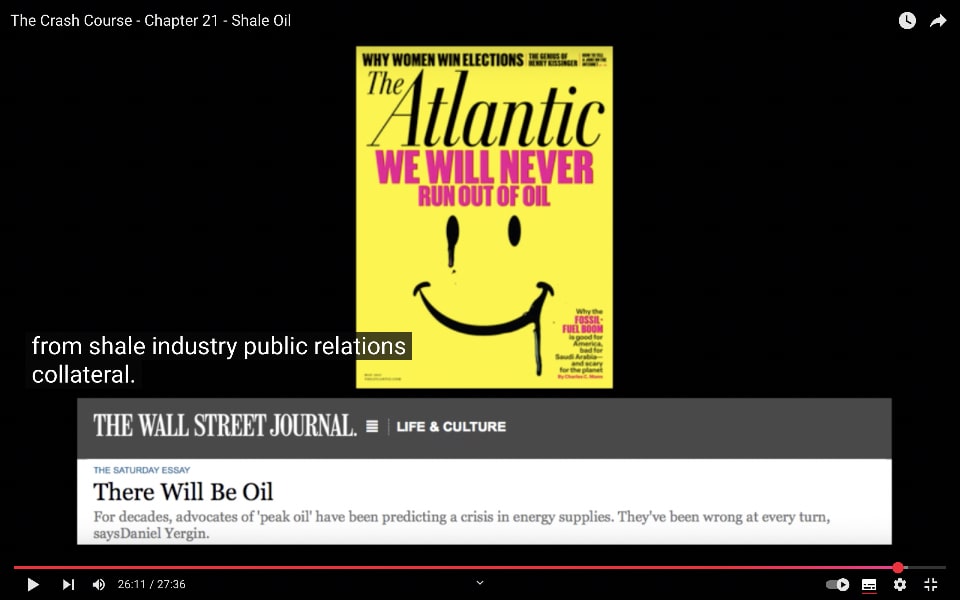

主流メディアが、ピークオイルは死んだ、エネルギーの心配は解消されたというメッセージを伝えている程度まで、私たちは誤解されているのです。

残念ながら、私が読んだシェールの奇跡についての多くの記事は、シェール業界の広報資料から直接引用されたかのように見えます。

実際に、いくつかはそうかもしれません。

文脈は関連性があり、不可欠であり、今ではようやくいくつかの主流メディアの記事に浸透し始めています。

結論として、シェール埋蔵地域は本当に工学の偉業であり、私たちに時間を稼いでくれました。

これらの最終的に枯渇するエネルギー供給を使って、将来に向けて準備するのか、それともビジネス・アズ・ユージュアル(現状維持)を続ける口実にするのかのどちらかです。

現状維持を選択するなら、そして私はその言葉を非常にゆるく使っていますが、2021年頃にシェールオイルのピークに突入し、全く不適切な輸送インフラと自分たちに失望するだけです。

ご清聴ありがとうございました。

クラッシュコース 全容

– なぜ、クラッシュコースを日本語に翻訳して公開しようと思ったか?

はじめに

第1章 – 3つの信念

第2章 – 3つのE

第3章 – 指数関数的成長

第4章 – 複利が問題

第5章 – 成長 vs 繁栄

第6章 – お金とは何か?

第7章 – お金の創造:銀行

第8章 – お金の創造:連邦準備銀行

第9章 – アメリカのお金の短い歴史

第10章 – 量的緩和 (QE)

第11章 – インフレ

第12章 – 1兆ドルってどれくらい?

第13章 – 借金

第14章 – 資産と負債

第15章 – 人口動態

第16章 – 貯蓄と投資の国家的な失敗

第17章 – 資産バブルを理解する

第18章 – 曖昧な数字

第19章 – エネルギー経済

第20章 – ピーク・チープ・オイル(安価な石油のピーク)

第21章 – シェールオイル

第22章 – エネルギーと経済

第23章 – 環境 – 枯渇する資源

第24章 – 環境 – 増加する廃棄物

第25章 – 未来の衝撃

第26章 – 私は何をすべきか?

コメント