これはクリス・マーテンソンさんの講義「Crash Course(2014年版)」を安納献さんが翻訳したものです。

※ 経緯はこちら [クラッシュコース日本語訳を、安納献さんの翻訳で公開&アーカイブします]

※ 本文内の太字は、編集・校正をしたテンダーによる可読性を上げるためのもの

これまでに学んできた「お金の創造」、「指数関数的な成長」、そして「兆の大きさ」の背景を踏まえ、これからは最初の大きなE、「経済(economy)」という大きなテーマにさらに深く入り込んでいきます。

次のいくつかの章にあるデータをもとに、私はこれからの20年が過去20年とは全く異なるものになると結論付けています。

経済の探求を始めるにあたり、まずは「借金」について見ていきましょう。

「借金」について

私たちの借金ベースのお金のシステムには根本的な欠点があります。

それは、無限の成長を続けなければ機能しないという点です。

しかし、無限の成長を永遠に続けることは不可能です。

したがって、借金を研究することで、私たちが抱える問題の規模や、物事がどのように展開する可能性があるかについての手がかりを得ることができます。

まずはいくつかの定義から始めましょう。

借金の定義

金融の借金とは、将来のある時点で指定された金額を返済するという契約上の義務のことです。

借金の概念は法律体系の中で完全に特徴づけられているため、借金とは今日のお金と引き換えに将来の返済を提供する法的契約だと言えます。もちろん利子付きで。

借金の形態

借金には多くの形があります。

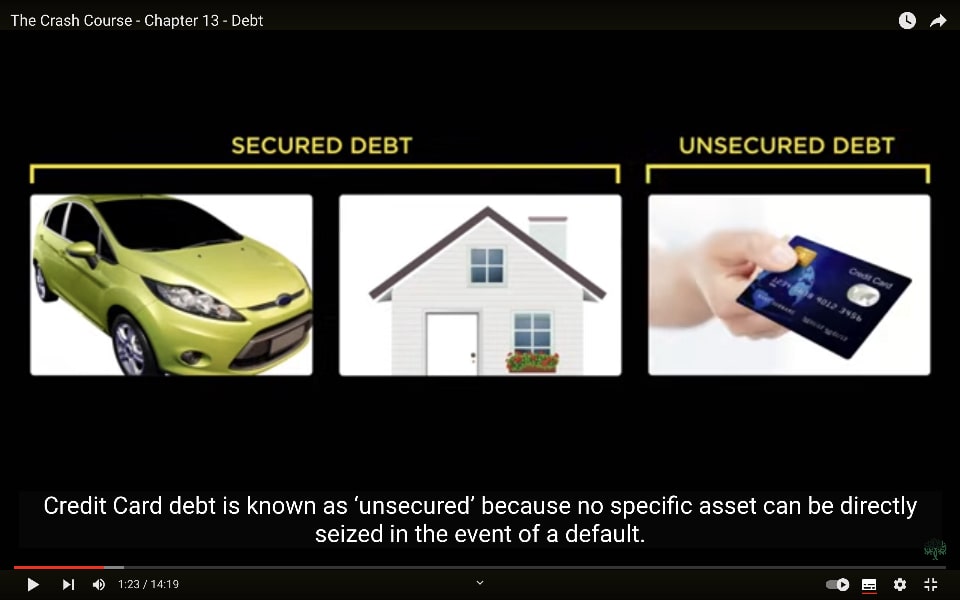

自動車ローンや住宅ローンは、借金に回収可能な資産が付いているため、担保付き借金として知られています。クレジットカードの借金は、特定の資産を差し押さえることができないため、無担保借金として知られています。

借金の解消方法

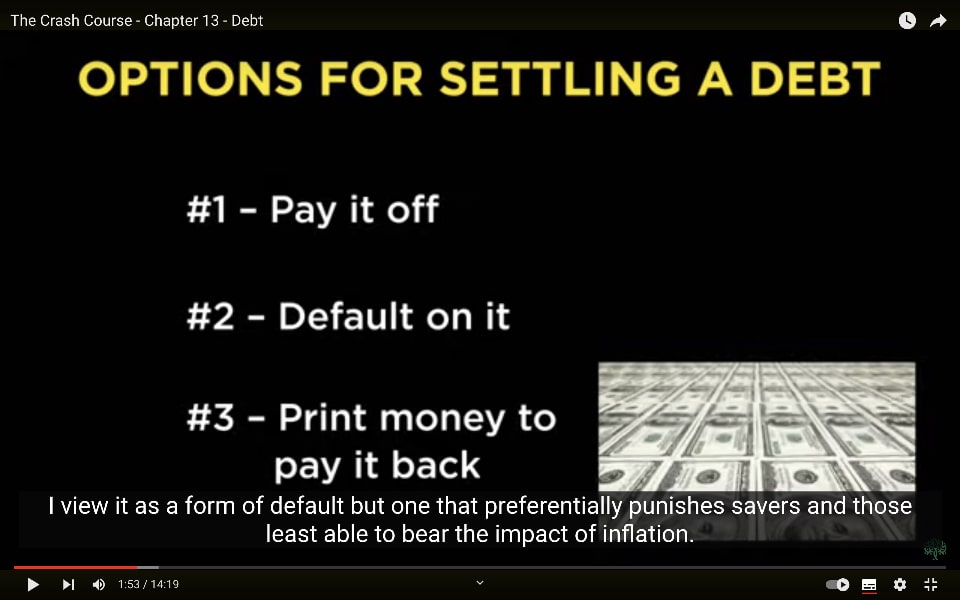

私たち個人にとって、借金を解消する方法は2つしかありません。

返済するか、デフォルト(債務不履行)するかです。

しかし、政府のように印刷機を持っているなら、3つ目の方法があります。

それは借金を返済するためにお金を印刷することです。

この3つ目の方法は、すべてのお金の価値を強制的に削減し、その価値を借金の保有者に移転するという点で、実質的には課税の一形態です。私はこれをデフォルトの一形態と見なしていますが、インフレの影響を最も耐えられない貯蓄者や弱者が優先的に不利になるものです。

アメリカ政府の借金規模

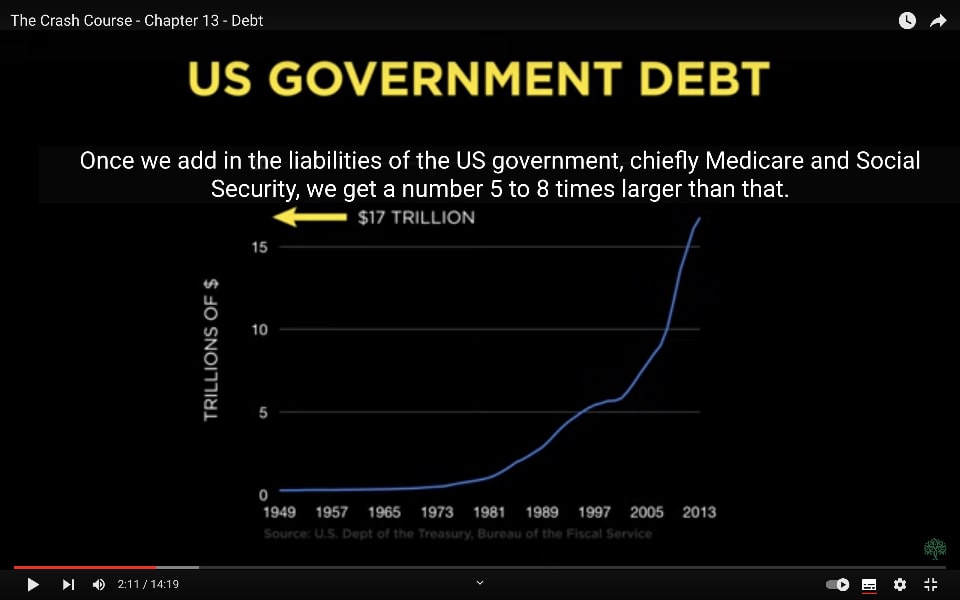

2013年12月現在、アメリカ政府の純粋な借金は17兆ドルを超えています。そしてこれはあくまで借「金」だけです。

アメリカ政府の負債、特にメディケアや社会保障の義務などの「債務」を加えると、その数値はそれよりさらに5倍から8倍にもなります。

これらの負債については後の章で詳しく取り上げる予定なので、今は借金に焦点を当てます。

借金は全体の一部に過ぎないということを理解することで十分です。

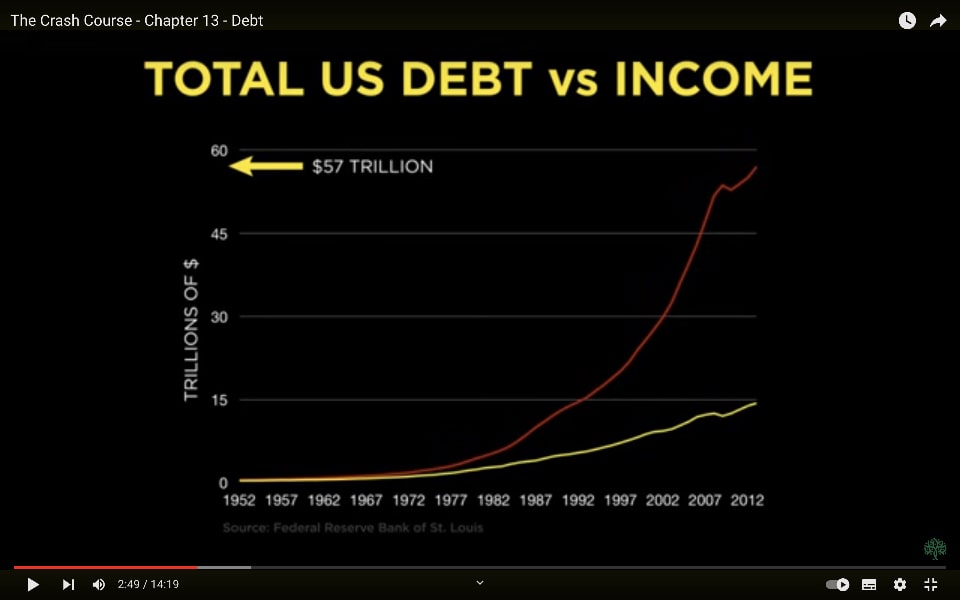

さて、次にこれはアメリカの総借金のチャートです。

赤い線は連邦、州、地方自治体、企業、個人のすべての借金を示しています。黄色い線は国全体の総収入を示しています。

2013年末のアメリカの総借金は57兆ドルを超えています。これは67.9マイル分の千ドル札を重ねたもの57本分に相当します。

対等な比較にするために、もしこれらの借金レベルを人口とインフレに応じて調整した場合、

1952年には1人あたりの総負債額が現在の金額に換算して76,000ドルに相当していて、

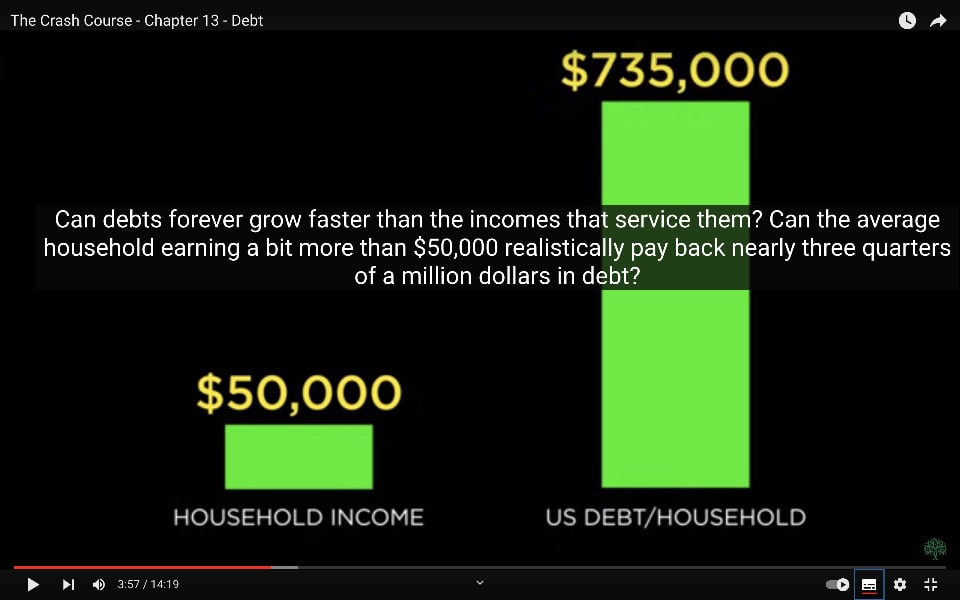

現在では1人あたりの総負債額は183,000ドルに相当します。

183,000ドルということは、アメリカの平均的な4人家族では約735,000ドルの借金を抱えていることを意味します。

これは単一の収入で平均的な家族を養えた時代の2倍以上の金額です。

校正者注 ドル→円の2014年為替レート平均値はおよそ106円。

よって、76,000ドルは805.6万円、183,000ドルは1939.8万円、735,000ドルは7791万円ほど。

これは借金負担を考える上で役立つ方法です。

なぜなら、政府機関や企業、個人が負っている借金であっても、それらはすべて国の借金であり、すべての借金は人々の行動を通じて支払われるからです。

したがって、借金を1人当たり・または家庭単位で見ることで、状況の全体像をつかむことができます。

借金が、その返済に充てる収入よりも速く成長し続けることができるでしょうか?

50,000ドルちょっとを稼ぐ平均家庭が、現実的に75万ドル近い借金を返済できるでしょうか?

その答えは、どちらも「いいえ」と「ほぼ確実にない」です。

借金のすべてが悪いのか?

さて、私はすべての借金が悪いと言っているのでしょうか?

そうではありません。

ここで別の定義を紹介します。

投資債務として説明される借金は、それ自体を返済する機会を提供します。

例えば、高い賃金を将来的に得る機会を提供する大学ローンや、成功したレストランの座席を増やすためのローンがこれに該当します。

銀行家の言葉では、これらは「自己清算債務」の例であり、将来の収益を増やし、それ自体を返済する手段を持っているローンのことを指します。

しかし、より豪華な車やバケーション、さらなる戦争資材のために借り入れたローンのような、消費的な性質のローンはどうでしょうか?

これらは追加の将来の収益を生み出さないため、「非自己清算債務」と呼ばれます。

したがって、すべての借金が悪いわけではなく、あまりにも多額の生産的でない借り入れが悪いのです。

借金とは何かを考察する

さて、2000年から2010年の間に、アメリカの総クレジット市場の借金は26兆ドルから53兆ドルに倍増しました。そして、その多くは非自己清算債務でした。

これは将来に重大な影響を及ぼします。

では、借金とは何でしょうか?

借金は今日使えるお金を私たちに提供します。

おそらく、私たちはより素敵な車を買い、今日その車を楽しみますが、将来的にはローンの返済が他の物品に使うお金や貯金するお金を減少させます。

したがって、借金は今日取り込んだ将来の消費と言えます。

借金は、今日取り込んだ将来の消費

私が借金を負い、その返済が私の責任である限り、すべては問題ありません。

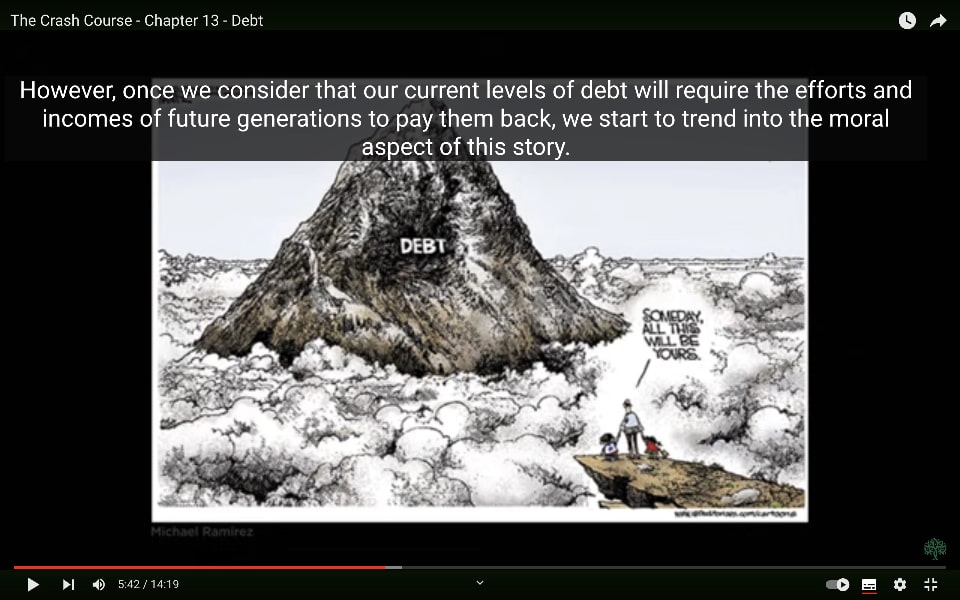

しかし、私たちの現在の借金レベルを考慮すると、これらの返済には将来の世代の努力と収入が必要になります。

私たちが借金を払い戻すために次の世代が消費を控えることを期待するのは、本当に適切でしょうか?

これが私たちの現在の状況であり、これまでのチャートがそのことを物語っています。

今日の私たちの選択が、未来世代への遺産として残すものを決めます。

私たちは自分自身で返済できない借金を積み上げており、その多くの借り入れは消費を支えるために使用されています。

次の世代の納税者が利益を得ることができる大規模なインフラ投資ではありません。

これは公平でしょうか?

道徳的でしょうか?

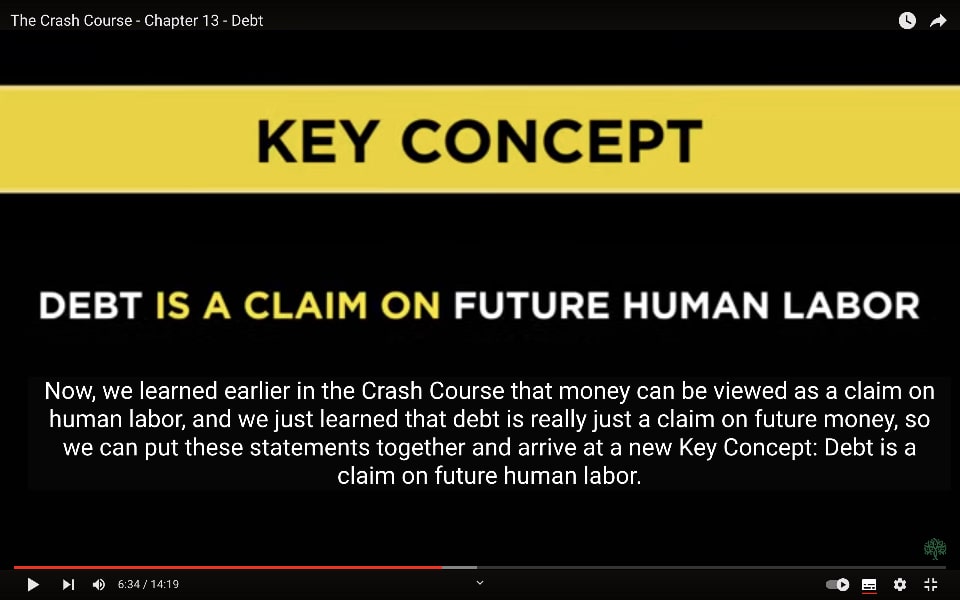

クラッシュコースの初期に、お金は人間の労働に対する請求権と見なせることを学びました。

そして、借金は将来のお金に対する請求権であることを学びました。

したがって、これらの2つの声明を組み合わせて、新しいキーコンセプトに到達できます。

キーコンセプト『借金は、「未来の人間の労働」に対する請求権』である

借金は、「未来の人間の労働」に対する請求権です。

ベビーブーマーと我が国が直面する人口問題のセクションに移るときに、このキーコンセプトを再び取り上げます。

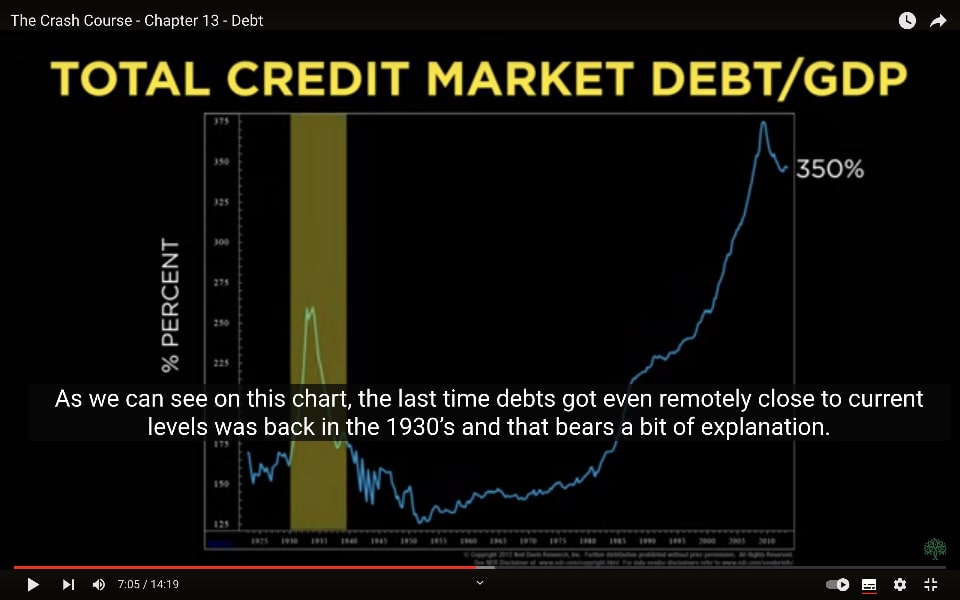

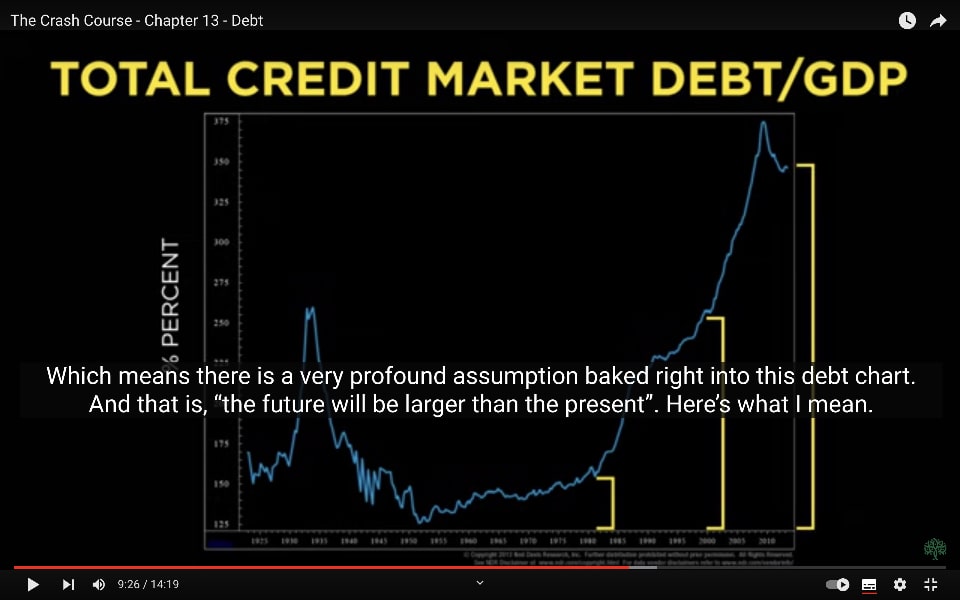

歴史的に見て、GDPと比較すると、現在の借金レベルは前例がありません。

このチャートは、私たちが史上最大のクレジットバブル(信用市場のバブル)の中にいることを示唆しています。

現在の総信用市場の借金は、総国内総生産(GDP)の350%以上に達しています。

このチャートからわかるのは、借金が現在のレベルに少しでも近づいた最後の時期は1930年代であり、それには少し説明が必要です。

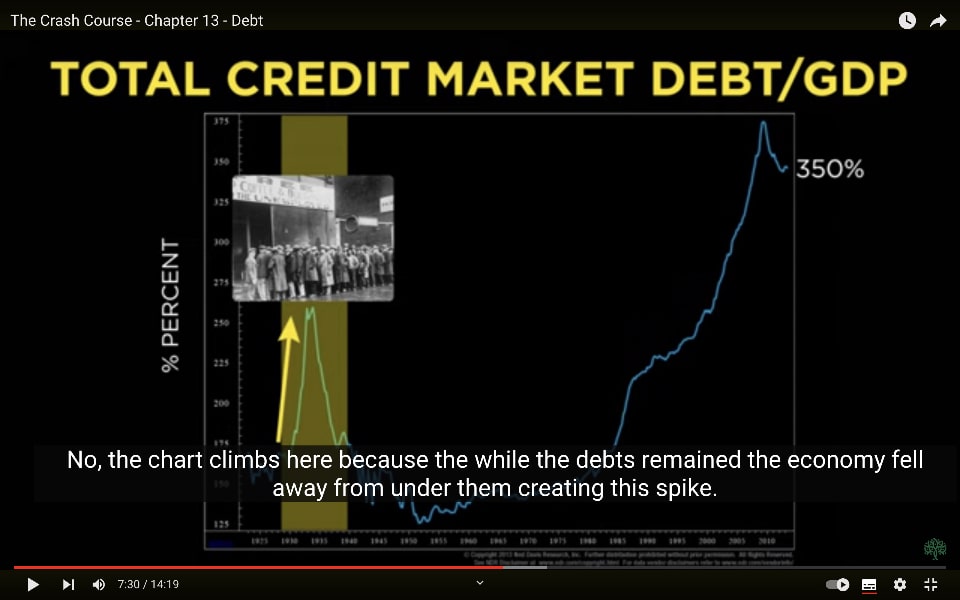

1929 大恐慌

連邦準備銀行の緩い信用政策が1920年代の好況をもたらし、その後にはクレジットバブルが崩壊し、経済収縮と困難の11年間が続きました。これを今では大恐慌(世界恐慌)と呼んでいます。

1929年以降に借金対GDP比が上昇し始めたことに注目してください。

この理由は何でしょうか?

より多くのローンが組まれたのでしょうか?

いいえ、違います。

このチャートがこの時点で上昇しているのは、借金が残る一方で、経済がそれを支える力を失い、このスパイクが生じたからです。

大恐慌という異常事態がなければ、我が国は常にGDPの180%未満の借金を保ってきました。

この関係が破られたのは1980年代半ば以降であり、したがって、これらのレベルの借金に関する現在の実験はわずか30年の歴史しかない、非常に短い現象だと言えます。

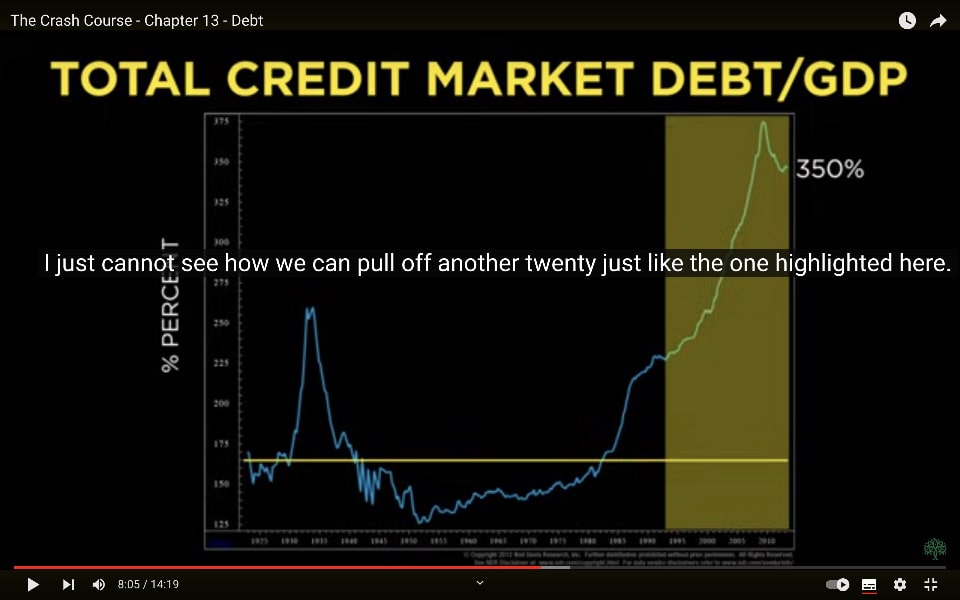

次の20年の予測

そしてこのチャートこそが、今後20年間が過去20年間とまったく異なるものになるだろうと私が結論付ける理由の一つです。

私には、この黄色いハイライト部のような20年を、もう一度再現できるとは到底思えません。

でも、もし再現できたらどうでしょう?

2014年から2044年までの間の借金が、1984年から2014年までと同じペースで成長するとしたら、何が必要になるのでしょうか?

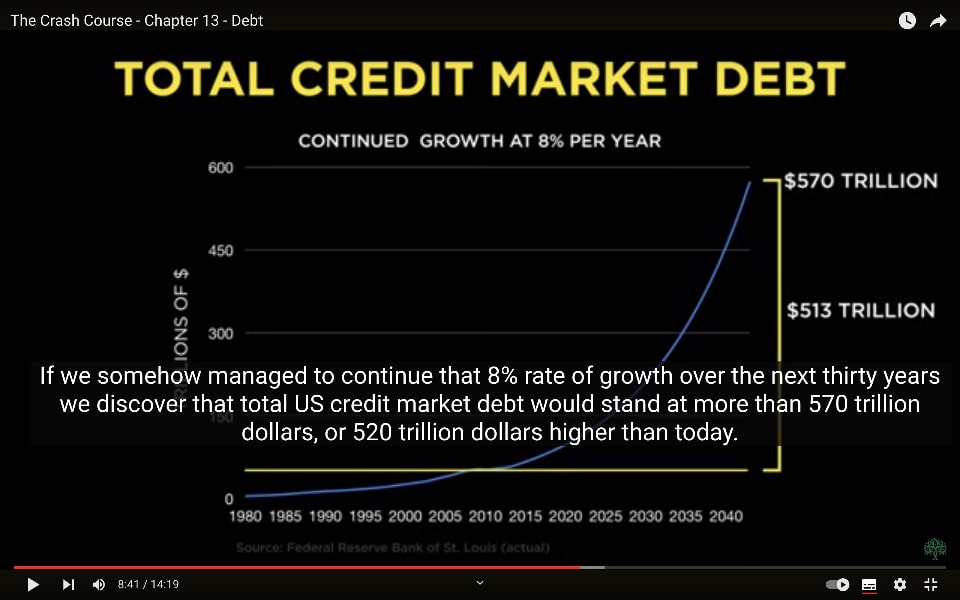

過去30年間で借金は年間平均8%で増加していたので、借金は9年ごとに倍増していました。

もし次の30年間でその8%の成長率を維持することができたとしたら、総米国信用市場の借金は570兆ドル以上に達し、今日の520兆ドル以上の増加を意味します。

何のために、そんなに多くのお金を借りるのでしょうか?

総学生ローン借入額はたったの1兆ドルです。

全クレジットカードは多くても2~3兆ドルです。

住宅ローン市場全体でも約10兆ドルです。

これらすべてを合わせても、520兆ドルの数字には遠く及びません。

金融世界の暗黙の仮定

さて、このチャートに戻ります。

このチャートの形状に基づいて、私たちの金融世界全体が将来についてかなり大きな仮定をしていることがわかります。

借金は将来への請求権ですので、借金水準増加のたびに、将来が今日よりも大きくなるという暗黙の仮定が含まれています。

つまり、この借金チャートには「将来が現在よりも大きくなる」という非常に深い仮定が組み込まれているのです。

これがどういう意味か説明します。

借金は常に将来に返済されるものであり、ローンは利子をつけて返済されることを期待して行われます。

今年が昨年よりも多くの信用が拡大されるということは、将来にそのローンを返済する能力が存在するという期待、仮定があるということです。

さもなければ、ローンは行われません。

現在、私たちの借金はGDPの350%以上に達しているため、将来のGDPが現在よりも大きくなるという明確な仮定が存在します。もっと大きくです。

より多くの車が販売され、より多くの資源が消費され、より多くのお金が稼がれ、より多くの家が建てられる。

すべてがより多くなります。

これまでに借りたローンを返済する可能性を提供するためには、すべてが今日よりも大きくなる必要があります。

しかし四半期ごとに、新しい借金が経済の基盤成長の約5~6倍の速さで増加していることがわかります。

つまり、将来が現在よりも大きくなるという仮定を積み重ねているのです。

将来の成長をかなり楽観的に見ても、この軌跡は持続不可能です。

私たちの銀行、年金基金、政府の構造、および借金の継続的な拡大に結びついているすべてのものは、その永続的な成長に大きな利害関係を持っています。

そしてここに、クラッシュコースの次のキーコンセプトに行き着きます。

キーコンセプト「私たちの借金市場は、将来が現在よりも大きくなることを前提としている」

私たちの借金市場は、将来が現在よりも大きくなることを前提としている。

しかし、もしそれが真実でない場合はどうなるでしょう?

もしすべての請求権を返済する手段が将来に存在しない場合はどうなるでしょう?

私たちが借金をどうにもできないとしたら

まあ大雑把に言えば、もしそれが現実になるならば、たった1つの結果を実現する2つのまったく異なる手段しかありません。

その結果とは、債権や借金を破壊しないまでも、何らかの方法で減少させなければならないということです。

その手段には、債務不履行のプロセスか、インフレのどちらかしかありません。

債務不履行の場合

債務不履行のプロセスは簡単に説明できます。

借金は返済されず、その債務を保有する者はそのお金を取り戻せません。

ドカン。

請求権が破壊されます。

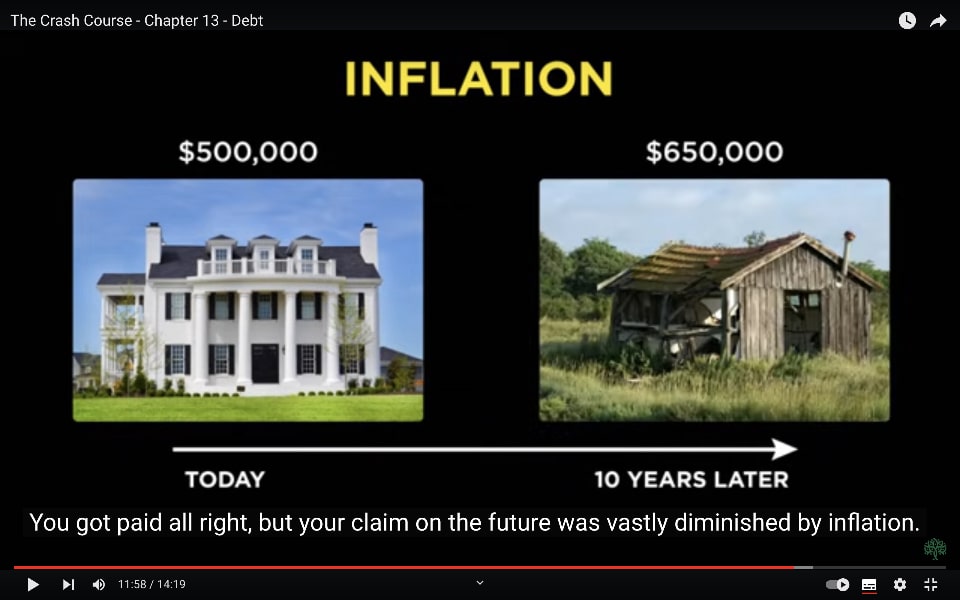

インフレの場合

インフレは現在および将来の請求権を減少させる手段です。

インフレのシナリオは混乱を引き起こす可能性がありますので、次のように考えてみてください。

もしあなたが家を誰かに売却し、50万ドルの債務を保持することを選択したとします。

その条件は、10年後に65万ドルの一括払いとして返済されるというものです。

そうすれば、元本といくらかの利息が返ってきます。

しかし、10年後に65万ドルを期日通りに受け取ったとしても、そのドルの購買力が時間とともに減少しているため、その65万ドルでは写真右のボロ家を購入できる程度にしかならなかったらどうなるでしょう。

確かに支払いは受けましたが、インフレによって将来への請求権が大幅に減少したのです。

債務不履行のシナリオでは、お金はまだ価値がありますが、それを取り戻すことはできません。

インフレのシナリオでは、お金は返ってきますが、それではほとんど何も買えません。

どちらの場合も、将来の収益力が破壊されるため影響はほぼ同じですが、達成する手段は大きく異なります。

それで、あなたがする必要のある自問自答は、「将来に対して過剰な請求をしているかどうか?」です。

そして、その答えが「はい」の場合、調整手段としてインフレと債務不履行のどちらを選ぶかです。

これらの質問に「はい」と答えるかどうか、またインフレか債務不履行かに対する答えによって、あなたの人生の決定は大きく異なるでしょう。したがって、これらは十分に考える価値があります。

さて、私たちが学んだことを振り返ります。

13章「借金」のまとめ

- 借金は将来の人間の労働に対する請求権です。

- 一人当たりの借金はかつてないほど高い。我が国は本当に前例のない領域にいます。

- 2000年代最初の10年間で借金は26兆ドル増加し、その大部分は消費的債務でした。

- 最後に、私たちの借金市場は将来が現在よりも大きくなることを前提としています。

この最後の洞察は、クラッシュコースの今後の章で取り上げる重要な2つの分野に関連しています。

私たちの経済システム全体、ひいては私たちの生活様式は借金に基づいています。

そして、借金は将来が常に現在よりも大きくなるという仮定に基づいています。

したがって、この仮定を非常に注意深く検証することは極めて重要です。なぜなら、もしそれが誤っている場合、私たちが当然のことと考えている多くの他の事柄も誤っているからです。

指数関数的成長、お金、借金についての理解を深めた今、これらの3つの重要な概念を組み合わせることで、現在の経済システムが機能するためには継続的な拡大が必要であることが明確にわかります。

では、それができない場合、どうなるのでしょうか?

次の章でお会いしましょう。

ご清聴ありがとうございました。

クラッシュコース 全容

– なぜ、クラッシュコースを日本語に翻訳して公開しようと思ったか?

はじめに

第1章 – 3つの信念

第2章 – 3つのE

第3章 – 指数関数的成長

第4章 – 複利が問題

第5章 – 成長 vs 繁栄

第6章 – お金とは何か?

第7章 – お金の創造:銀行

第8章 – お金の創造:連邦準備銀行

第9章 – アメリカのお金の短い歴史

第10章 – 量的緩和 (QE)

第11章 – インフレ

第12章 – 1兆ドルってどれくらい?

第13章 – 借金

第14章 – 資産と負債

第15章 – 人口動態

第16章 – 貯蓄と投資の国家的な失敗

第17章 – 資産バブルを理解する

第18章 – 曖昧な数字

第19章 – エネルギー経済

第20章 – ピーク・チープ・オイル(安価な石油のピーク)

第21章 – シェールオイル

第22章 – エネルギーと経済

第23章 – 環境 – 枯渇する資源

第24章 – 環境 – 増加する廃棄物

第25章 – 未来の衝撃

第26章 – 私は何をすべきか?

コメント