これはクリス・マーテンソンさんの講義「Crash Course(2014年版)」を安納献さんが翻訳したものです。

※ 経緯はこちら [クラッシュコース日本語訳を、安納献さんの翻訳で公開&アーカイブします]

※ 本文内の太字は、編集・校正をしたテンダーによる可読性を上げるためのもの

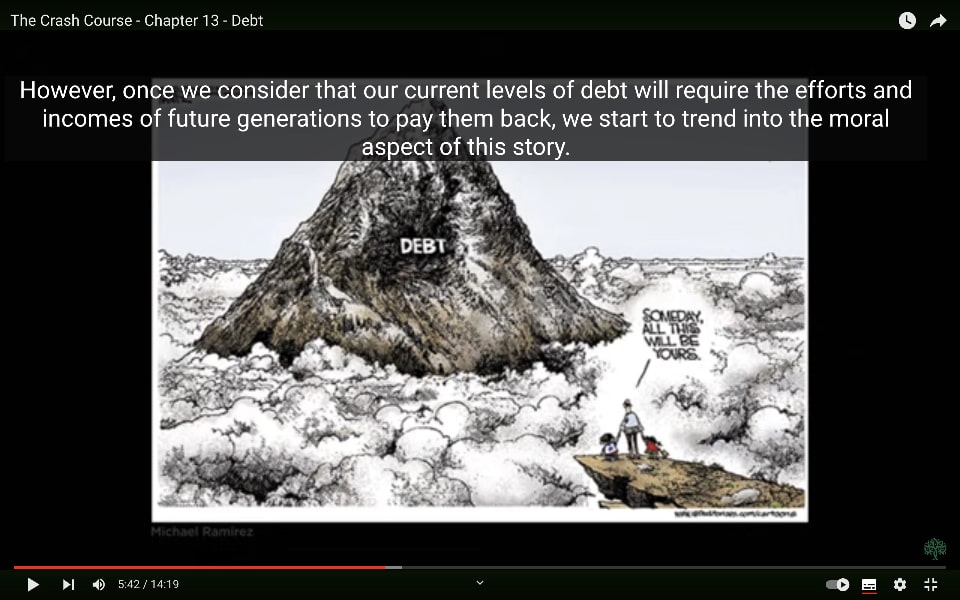

前章で学んだように、アメリカ合衆国はこれまでにない歴史的なレベルの借金を抱えています。

さて、ある人々は、借金だけを見るのは合理的ではないと言います。

資産と総負債も考慮して状況を評価する必要があります。

その通りです。

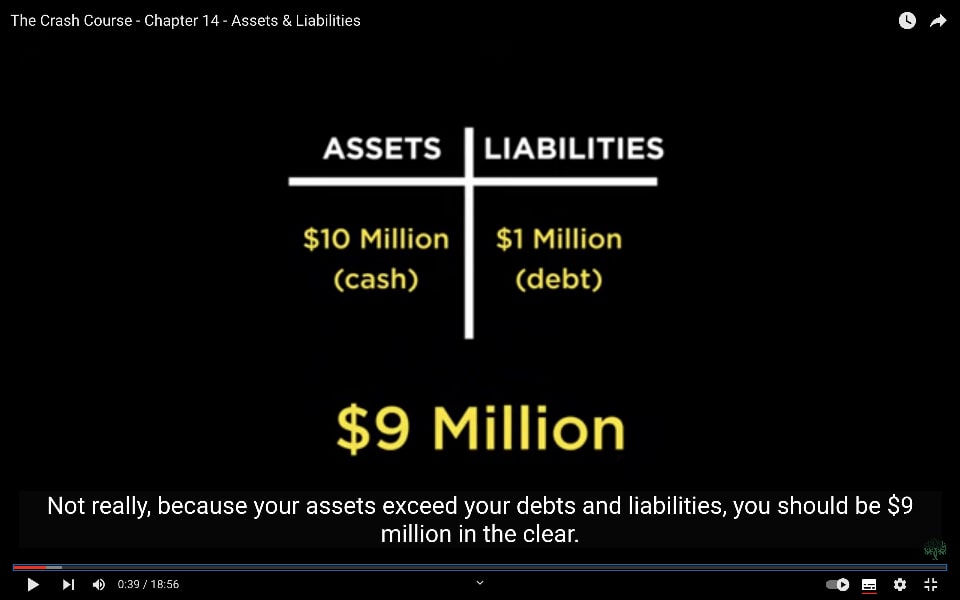

結局、もしあなたが100万ドルの借金を抱えているとしても、それが本当に問題になるでしょうか?

もし他に負債がなく、1000万ドルの資産を持っているのであれば?

問題にはなりませんね。なぜなら、あなたの資産は借金と負債を上回っているからです。

あなたには900万ドルの純資産が残ることになります。

この章では、アメリカ合衆国の資産と負債の両方を見て、現在の借金負担が心配するべきものかどうかを評価します。

では、資産から始めましょう。

資産と負債について

資産(Assets)について

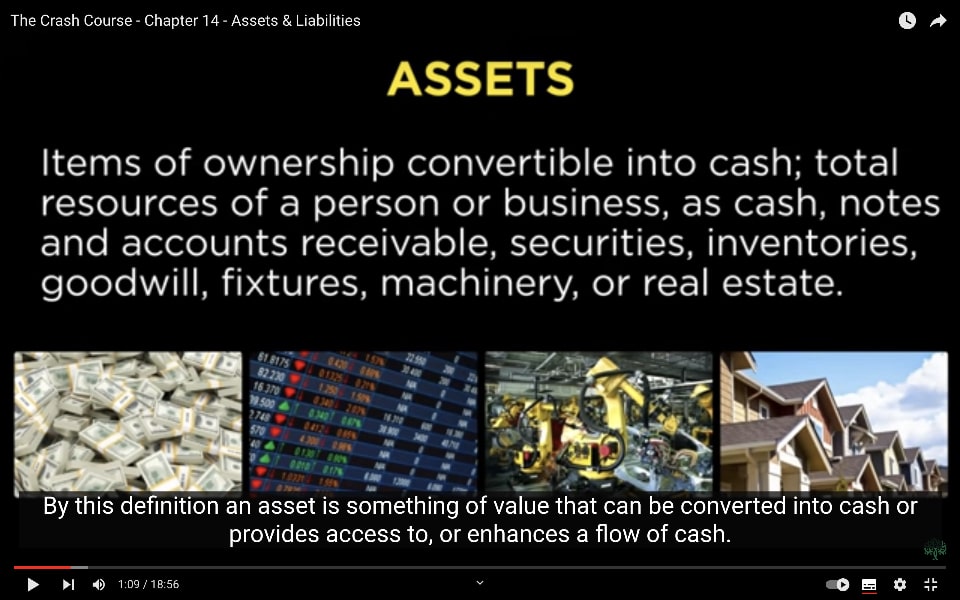

資産とは何でしょうか?

一つの定義として、「自分が所有権を持ち現金に換えられるもの。個人または企業の全資源としての現金、小切手、受取手形、証券、在庫、営業権、固定資産、機械、不動産など」があります。

この定義によれば、資産とは現金に換えられる価値のあるものや、現金の流れを提供または増強するものです。

単純に資産を銀行預金、不動産、株式や債券、所有する物理的なものと定義すれば、私たちが資産と考える大部分を網羅するでしょう。

負債(Liabilities)について

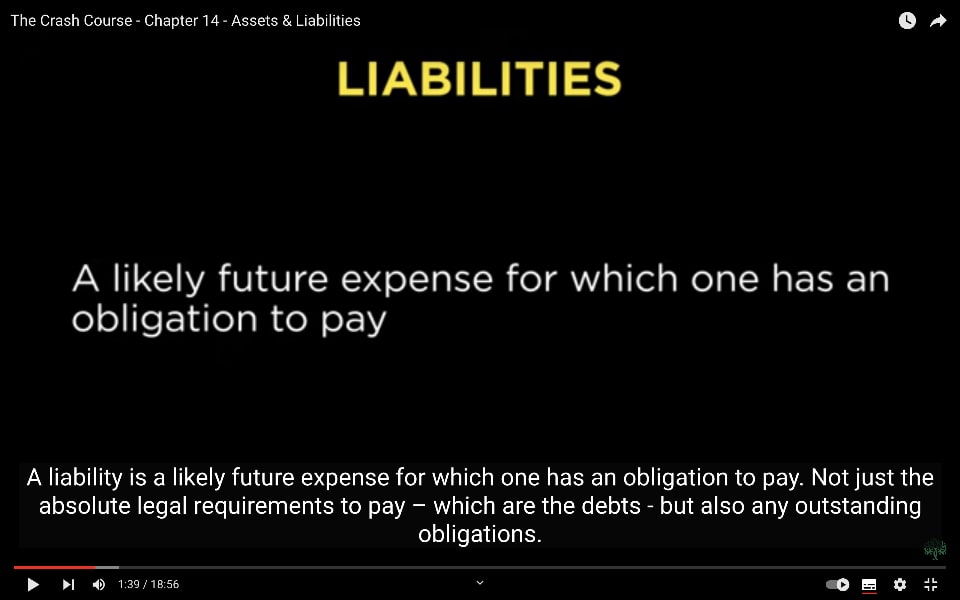

負債とは、支払う義務があり、将来的に発生する可能性の高い費用のことです。

これは、借金という明確な法的支払い義務だけでなく、その他の未解決の義務も含みます。

わかりやすくするために家族の場合を見てみると、

その資産は銀行に預けている現金、持ち家の価値やその他の不動産、所有している家庭用品などでしょう。

家族の借金は通常、住宅ローン、自動車ローン、クレジットカードの借金、おそらく学生ローンなどの形で存在します。

将来の負債には、まだ完全に貯蓄されていない子供の大学教育費や、自分たちの資源では将来の必要を賄えない高齢の親の介護費用などが含まれるかもしれません。

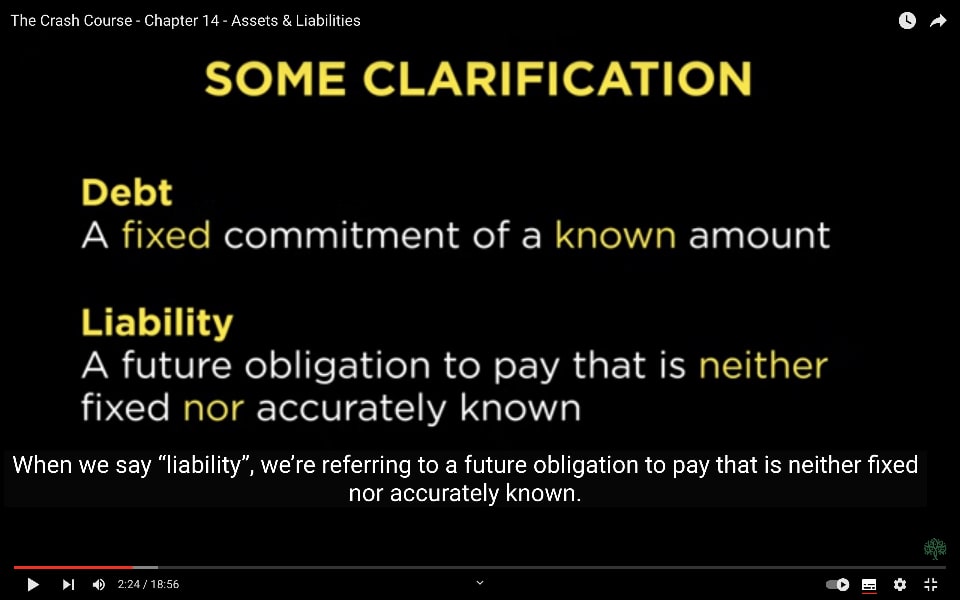

借金(Debt)と負債(Liability)の違いについて

借金は厳密には負債の一種ですが、この章では、借金というときは、既知の金額の固定された義務を指します。一方、負債という時は、将来の支払い義務を指し、その金額は決まっておらず正確にはわかりません。

高齢の親の介護には多くの費用がかかることはわかっていますが、その費用の期間や年ごとの金額は不明です。

借金と負債という用語の区別をしているのは、メディアや政府がこれら2つを非常に異なる扱いをするためです。

たとえば、議会は社会保障とメディケアはいつでも変更可能であり、国の借金とは同じではないと繰り返し主張しています。

校正者注 日本語で「負債」という場合、法人が負う支払い義務のことを指す場合があります。

家計の純資産から政府の資産が見える

では、このすべてが国家の純資産にどう影響するのでしょうか?

この状況を把握するために、家計の純資産を見ていきます。

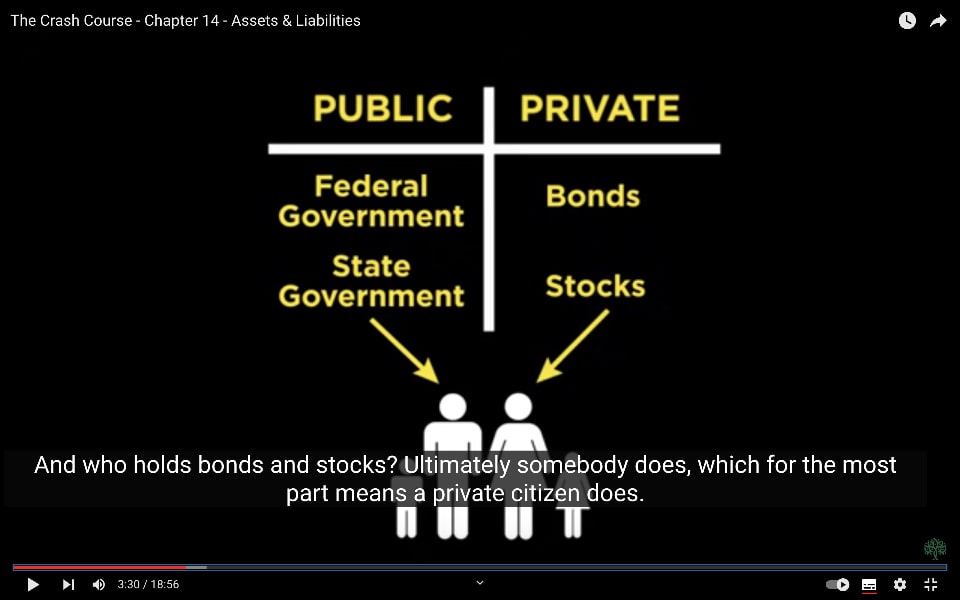

先に見たように、政府の負債と資産は国民のものです。

一方、企業の資産と負債は完全にその企業の債権者や株主のものであり、企業自体のものではありません。

では、その企業の債券や株を誰が持っているのでしょうか?

最終的には、ほとんどの場合、個人が所有しています。

したがって、家計を単位として市民を考えれば、家計の資産を調べ、関連する負債を差し引いて、現在の状況をかなり正確に把握することができます。

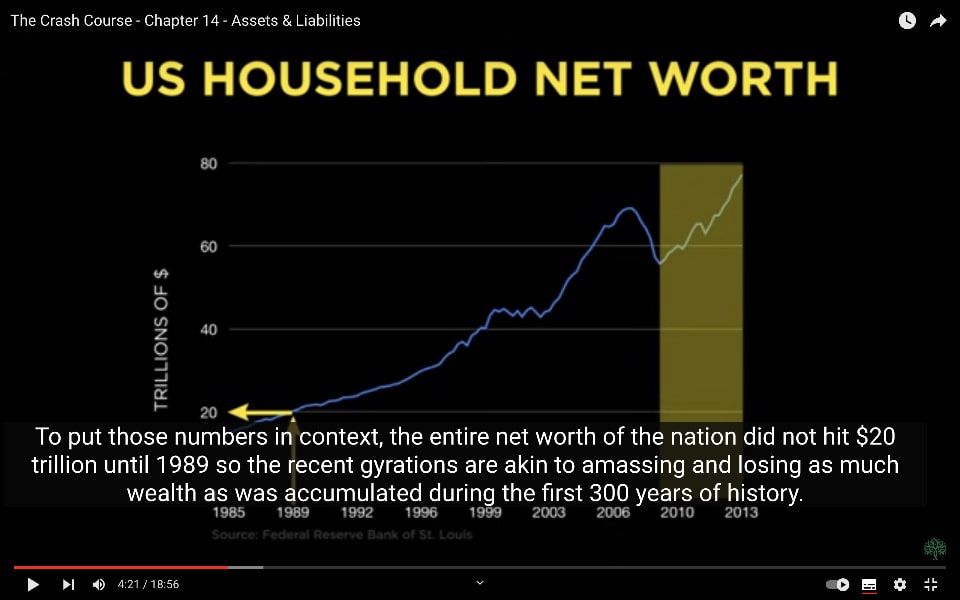

連邦準備銀行(FRB)は家計レベルでの純資産を追跡しており、このデータはメディアで広く報告されています。

連邦準備銀行によると、家計の純資産は2003年から2008年にかけて20兆ドル以上増加し、

その後2008年から2009年にかけて17兆ドル減少しました。

そして2009年から2013年にかけて、国家の純資産は再び20兆ドル近く増加しました。

これらの数字を文脈に置くと、国家の純資産は1989年までは20兆ドルに達していませんでした。

最近の数年単位の変動は、300年間の歴史で蓄積された富と同等の額を蓄積し、失ったようなものです。

そしてこれらは純資産であり、借金はすでに差し引かれています。

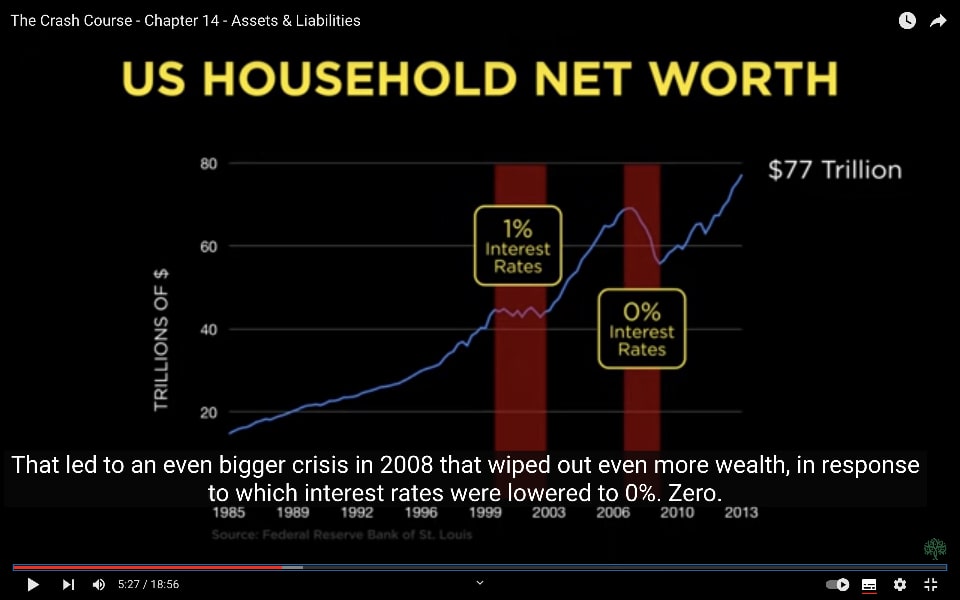

したがって、連邦準備銀行と多くのメディアは「純資産が77兆ドル以上あるため状況は順調であり、急速に増加する国の債務レベルは心配する必要がない」としています。

しかしこの驚異的な富に喜ぶ前に、ここには2つの重要な見落としと1つの誤りが隠されていることを認識する必要があります。常に細部に悪魔が潜んでいます。

これらについて説明する前に、まず2000年から2003年の期間を観察してください。

家計の純資産の減少は、2000年から2003年にかけての株式市場の崩壊によるもので、

連邦準備銀行議長アラン・グリーンスパンが金利を非常事態の1%に引き下げ、史上最大の住宅とクレジットのバブルを引き起こしたほどの大パニックを引き起こしました。

それは2008年にさらに大きな危機を引き起こし、さらに多くの富を失わせました。

その結果、金利は0%に引き下げられました。

ゼロ。

数学が許す限り低い数値です。

好況と不況、バブルと崩壊、これが連邦準備銀行の好む運営方法です。

このような純資産の変動により、次の観察が可能になります。

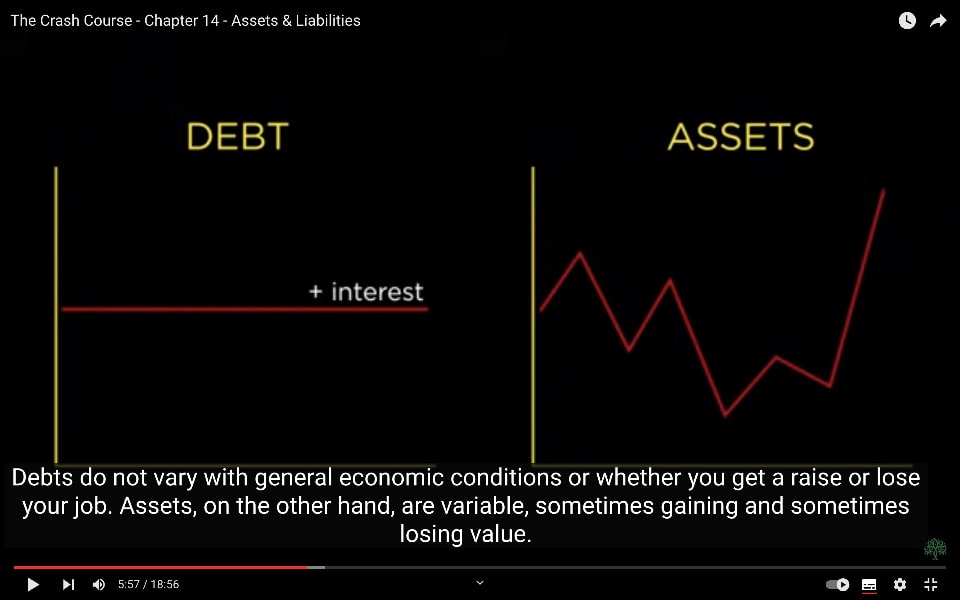

キーコンセプト「借金は固定され、資産は変動する」

借金は固定されています。

借金を抱えたら、そのまま放置すれば増え続けます。支払いをしない限り、一般的な経済状況や給料の増減に関係なく、借金は増え続けます。

一方、資産は変動し、価値が上がることもあれば、下がることもあります。

これがクラッシュコースの次のキーコンセプトに繋がります。

借金は固定されており、資産は変動するということです。

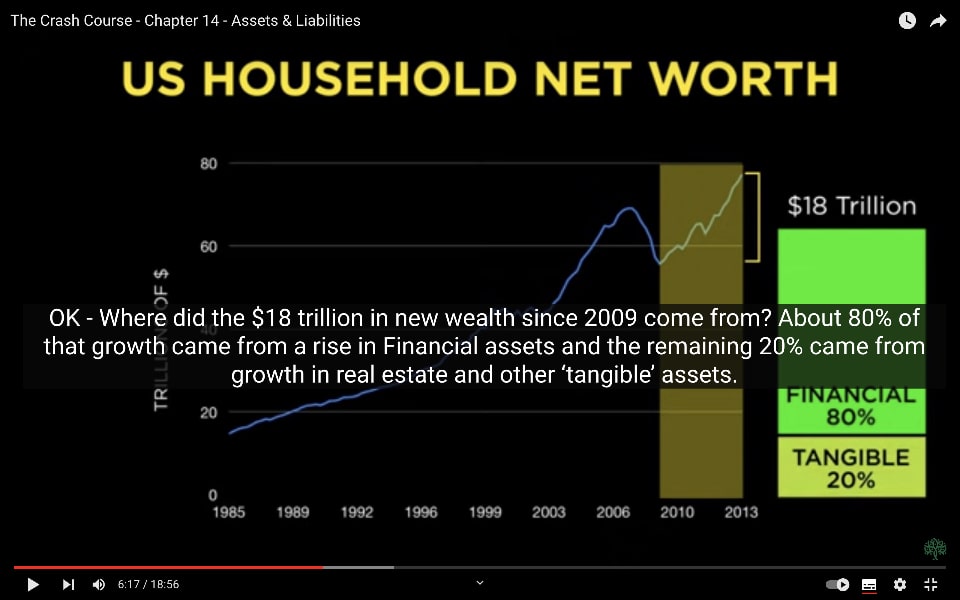

2009年以降の18兆ドルの富の増加、その内訳

さて、2009年以降の新しい18兆ドルの富はどこから来たのでしょうか?

その成長の約80%は金融資産の増加から来ており、残りの20%は不動産やその他の有形資産の成長から来ています。

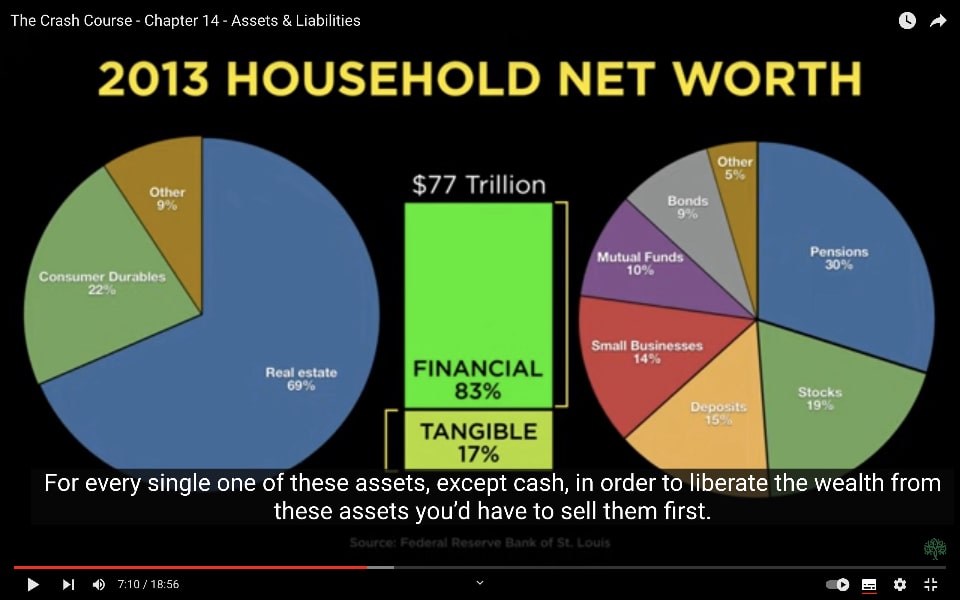

現在の家計の純資産の実際の額を詳しく見ると、総純資産の83%が金融資産であり、約63兆ドルに相当します。一方、有形資産は残りの17%で、約14兆ドルです。

これらの資産をもう少し詳しく見ると、63兆ドルの金融資産は、年金基金、民間企業の資産、預金、株式、債券などのものです。

14兆ドルの有形資産のバケツには主に不動産が含まれており、これはこのバケツの69%を占め、消費財は車や乾燥機、もし私のようにニューイングランドに住んでいる場合は雪かき機なども含まれます。

現金以外のこれらの資産のすべてについて、その資産から富を解放するためには、まずそれを売らなければなりません。

資産市場の一般的なルールは、買い手が売り手より多いときに価格が上昇し、売り手が買い手より多いときに価格が下落するというものです。

この考えを覚えておいてください。人口統計を扱う章に進むときに役立ちます。

では、この家計資産レポートに関する2つの大きな見落としを説明させていただきます。

家計資産レポートの2つの見落とし

1つめ すさまじい格差に触れていない

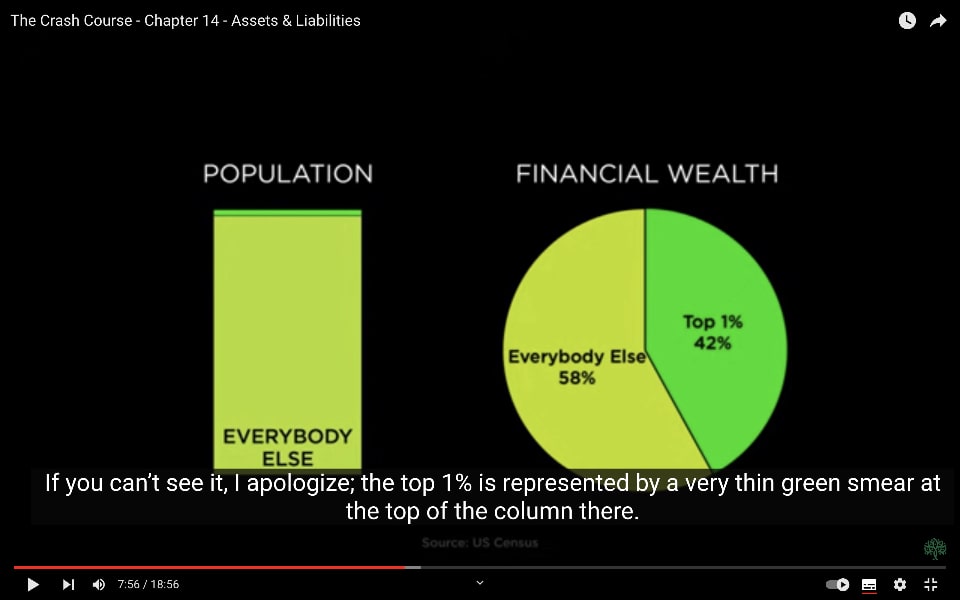

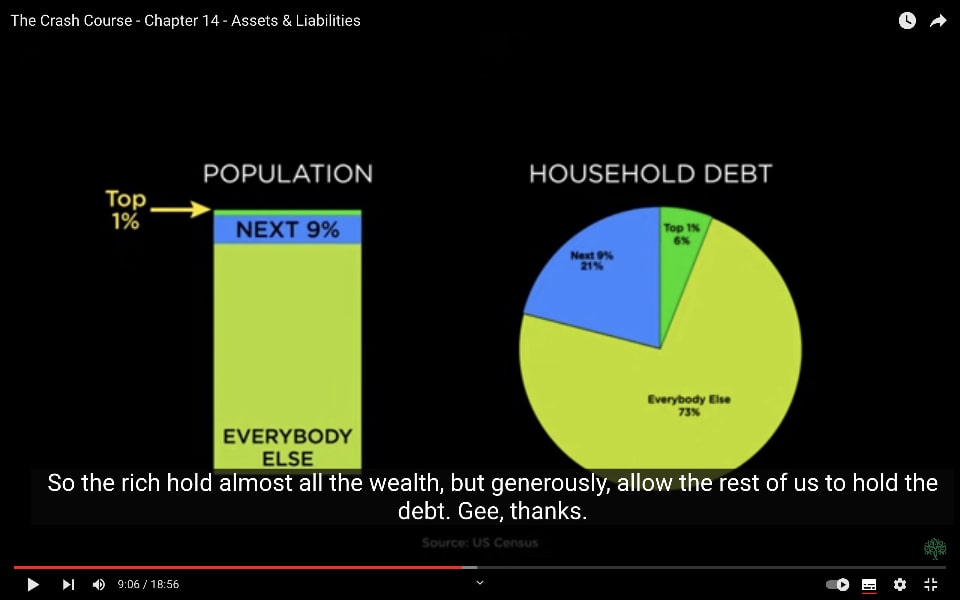

最初の見落としは、データがまるで全国民に均等に適用されるかのように提示されている点です。しかし実際にはそうではありません。

2010年時点で、最上位1%の富裕層が全家計資産の35%を保有しており、株式に関して言えば、全金融資産の42%を保有しています。

見えない場合は申し訳ありません。

最上位1%は、そこにある柱の上部に非常に薄い緑色の線として示されています。

株式市場が上昇し続けることは素晴らしいですが、

株式市場が1兆ドル上昇するたびに、新たに創出された4200億ドルが100世帯のうち1世帯にしか行き渡りません。

トップ20%の層、つまり最上位1%を含む層が、全家計資産のほぼ89%を保有しており、米国の全金融資産の95%以上を保有しています。

これは、米国市民の下位80%の層が、国全体の資産のわずか11%しか保有しておらず、金融資産に至っては5%未満しか保有していないことを意味します。

さらに、残りの80%の中でも、富の分布は同様にほぼ上位に偏っています。

しかし、それだけじゃないんです。

最上位1%の層がすべてを独占しているわけではありません。

負債を見ると、最上位1%の層が国全体の負債のわずか6%しか保有していません。

次の9%の層が22%を保有していますが、下位90%の層、つまり米国の10人中9人が、アメリカの負債の73%を抱えています。

つまり、富裕層がほとんどすべての資産を保有している一方で、残りの私たちはすべての負債を持たされているのです。

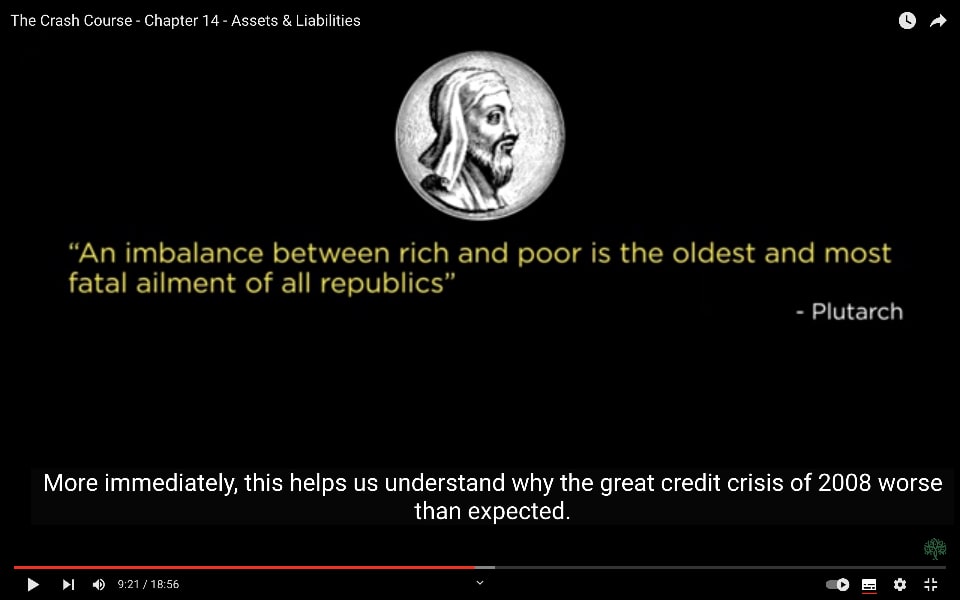

このような大きな格差を考えると、

プルタルコスが「富裕層と貧困層の間の不均衡はすべての共和国にとって最古かつ最も致命的な病気である」と警告したことを思い出します。

このことは、2008年の大規模な信用危機が予想以上に悪化した理由を理解する手助けとなります。

1920年代後半の大恐慌の前と同様に、危機の深刻さは平均的な富だけでなく、富の分布にも依存します。

人口の大部分が嵐に耐える手段を欠いている場合、そうでない場合によりも嵐はより長く、より厳しいものになるでしょう。

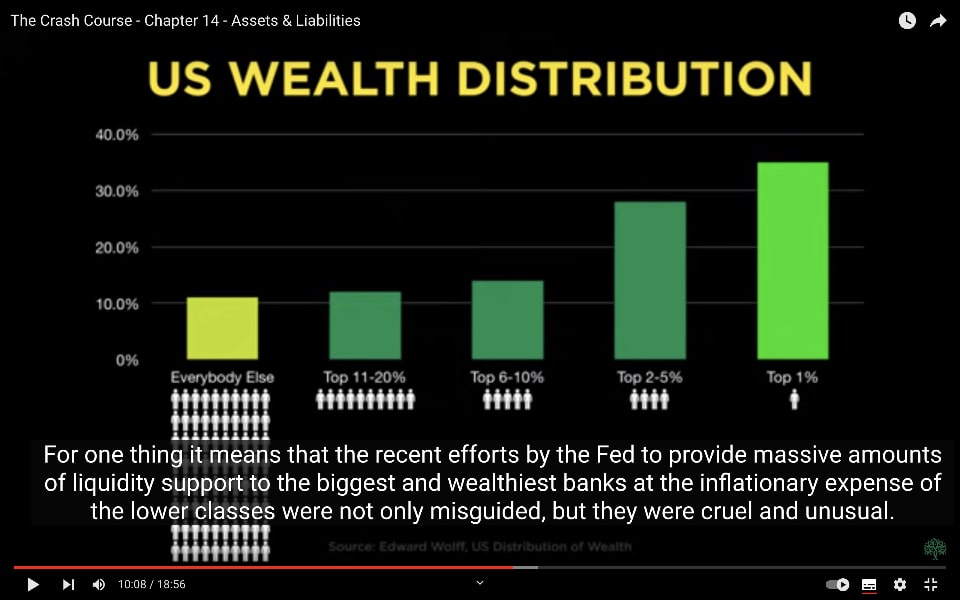

それでは、人口の80%が総資産のわずか11%を持ち、負債の大部分を抱えているという事実は何を意味するのでしょうか?

1つには、連邦準備銀行が最近行なった最大かつ最も裕福な銀行を支援するための大規模な流動資産供給が、そもそも見当違いであったのみならず、低所得層のインフレの犠牲を伴う残酷で異常なものであったということです。

そしてこれは簡単に予測につながります。

米国の富の格差は、回復を妨げ、景気後退を深めるでしょう。

2つめ 連邦準備銀行は「負債」は「借金ではない」という立場から、純資産から負債を引いていない

次に、さらに大きな見落としは、

連邦準備銀行が国全体の純資産を、連邦および州政府や民間企業の一般負債で相殺していない点です。

連邦準備銀行がこれらを家計資産と相殺することは理にかなっていると思いませんか?

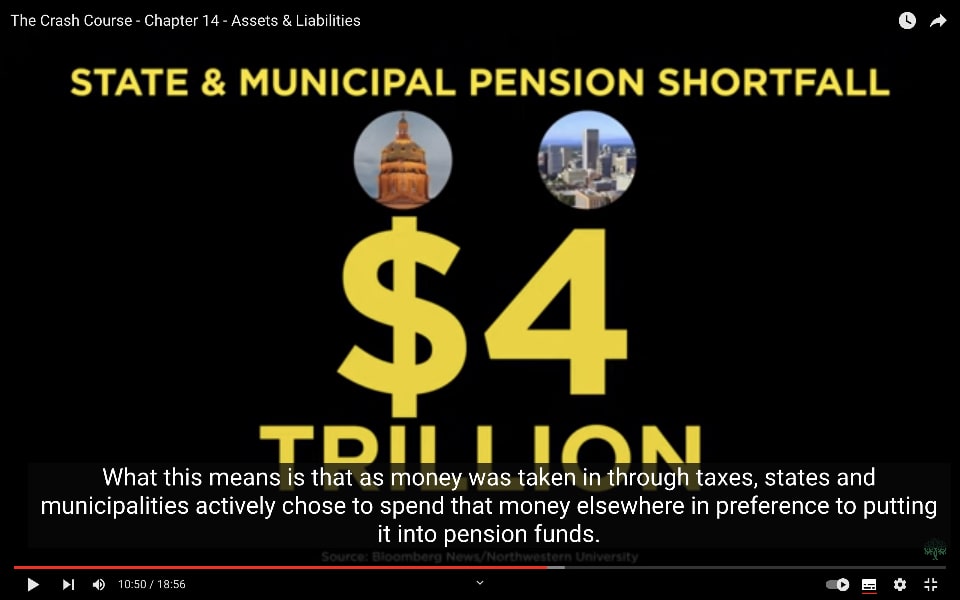

私はそう思います。では、これらの十分に積立られてない、さらには未積立の負債を見てみましょう。

ここで見るのは年金、退職金、給付プログラムです。

州および地方レベルでは、年金が約4兆ドル不足しています。

これは、税金を通じて集められたお金が年金基金に投入される代わりに、他の用途に使われたことを意味します。

大きな約束と不十分な貢献が同時に行われました。

州および地方年金が4兆ドル不足していると言うとき、それは何を意味するのでしょうか?

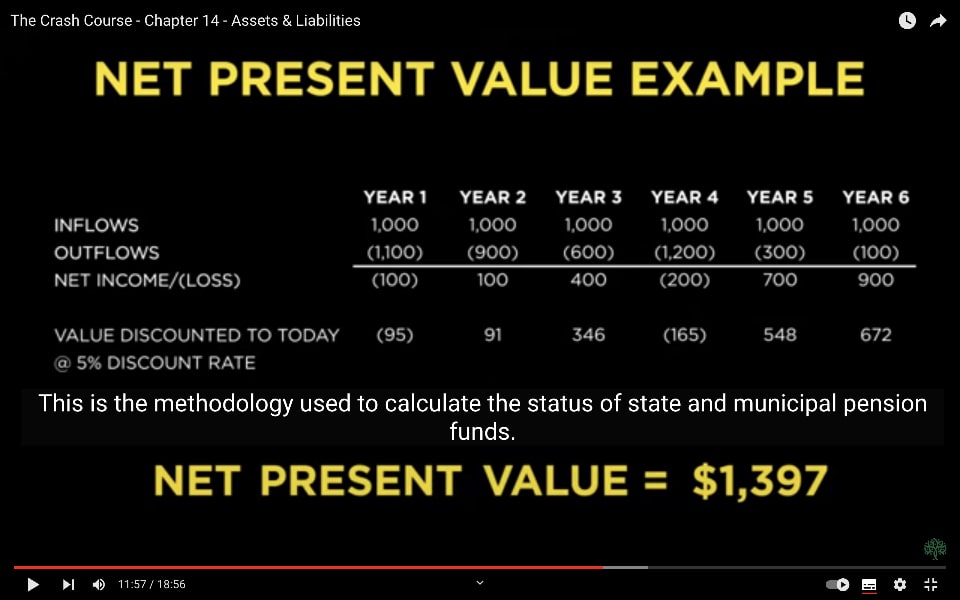

4兆ドルの不足は、「正味現在価値(NPV, Net Present Value)」と呼ばれるものです。

これは重要な概念ですので、少し詳しく見てみましょう。

正味現在価値(NPV)について

正味現在価値の計算では、すべての現金流入(この仮想例では年間1000ドルを6年間)が将来の現金流出に対して相殺されます。

現在の1ドルは将来の1ドルよりも価値があるため、将来の現金流入は割引されて現在の価値に合わせる必要があります。

したがって、すべての現金流入と流出を相殺し、それらを現在の価値に合わせて、その対象が正または負の価値を持つかどうかを判断します。

これが正味現在価値です。

州および地方の年金基金や米国の給付プログラムの不足を計算するために、この方法が使用されています。

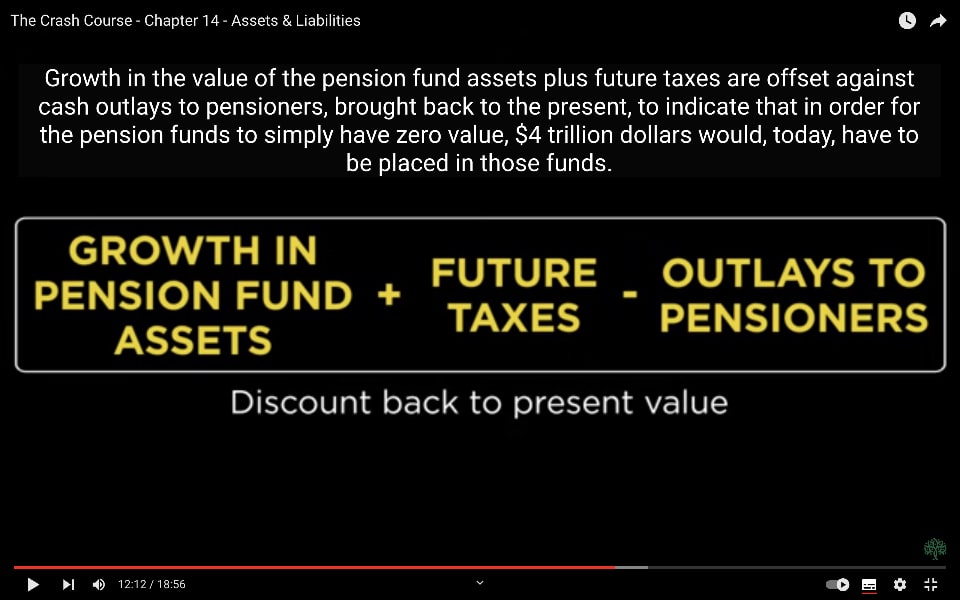

年金基金資産の成長と将来の税金が、年金受給者への現金支払いに対して相殺され、現在の価値に合わせて、年金基金が単にゼロの価値を持つためには、今日、州の基金に4兆ドルを投入する必要があることを示しています。

正味現在価値の計算について重要な理解は、将来についてのほとんどは既に考慮されているため、異なる結果を期待して待つことはほぼ効果がないということです。

今日基金に4兆ドルを投入する必要がある場合、そうしなければ来年には不足額はさらに大きくなります。

不足額が減少する唯一の方法は、受給者が減少するか、基金の資産がNPV計算に基づく成長率を上回るパフォーマンスを示す場合だけです。

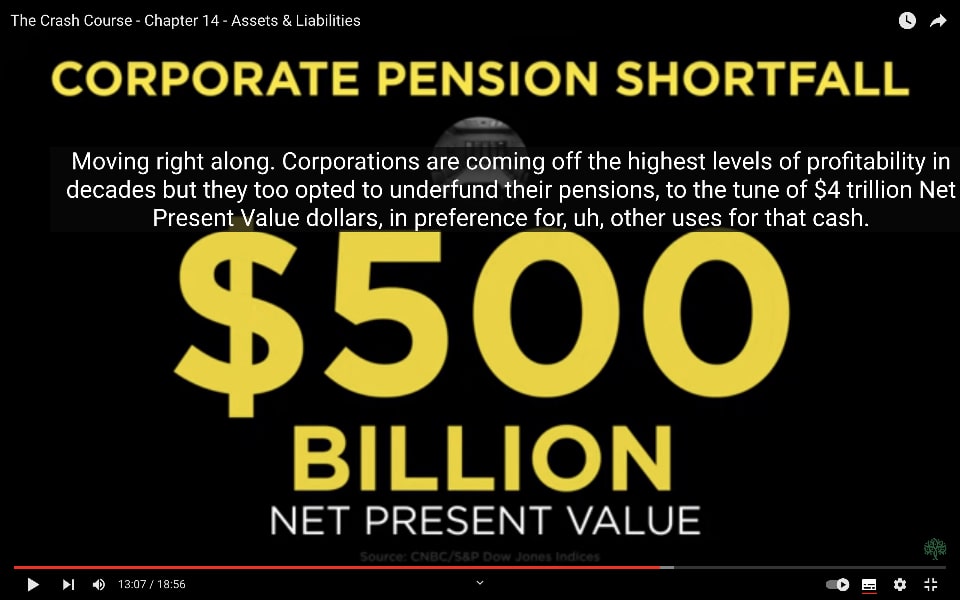

次に、企業もここ数十年で最も高い収益性を持つようになりましたが、彼らも年金を正味現在価値で約5000億ドル不足させ、その資金を株式買い戻しなど他の用途に使うことを選びました。

年金は通常、債券と株式に約60/40の割合で投資しているため、景気後退や市場の下落は不足額をさらに増加させるでしょう。

一部では、年金の不足は現在利用可能な極めて低い金利の直接的な結果です。

グリーンスパンとバーナンキに感謝しなければなりません。

また、主要な株式市場指数は2013年末には新高値を付けていますが、過去15年間のインフレ調整後のリターンを考慮すると、依然として歴史的基準では低迷しています。

ほとんどの年金基金が年間7-10%の複利リターンを前提としているため、株式と債券は長期的にはその水準に遠く及ばず、2011年から2013年の市場上昇を含めても、年金の不足は完全に理解できます。

しかし連邦政府となると、さらに恐ろしい数字が現れます。

米国政府の資産から債務を引くとどうなるか?

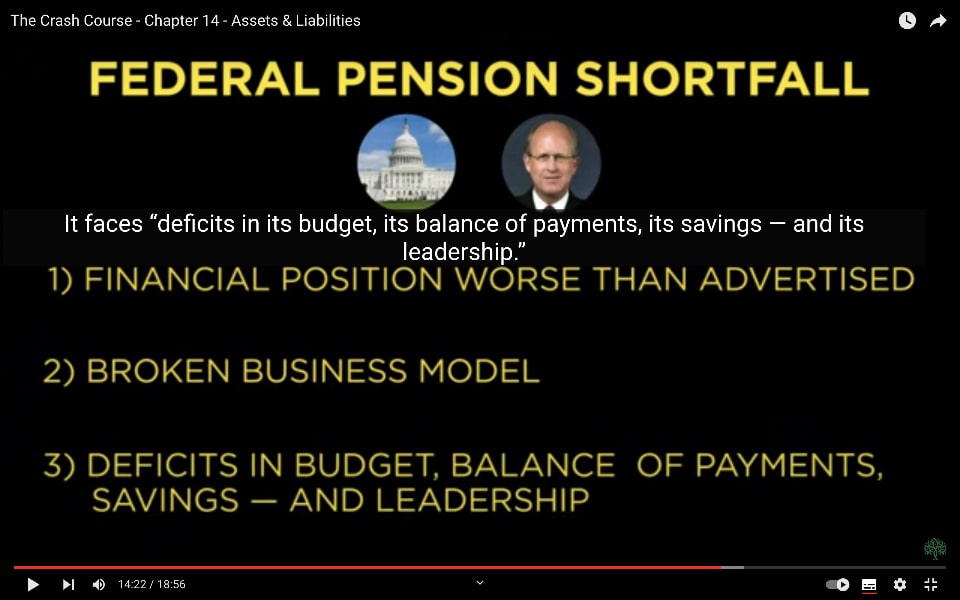

最近退任した米国会計監査院のデビッド・ウォーカー氏は、米国政府の不安定な状況について意識を高めるために労を惜しまず勇敢に活動しており、私の個人的な英雄です。

彼は米国政府について、

1つめ、その財政状況は宣伝されているよりも悪い。

2つめ、そのビジネスモデルは破綻している。

そして3つめ、その予算、国際収支、貯蓄、リーダーシップに赤字がある

と述べました。

私の評価では、彼の言う通りであり、それを裏付けるデータがあります。

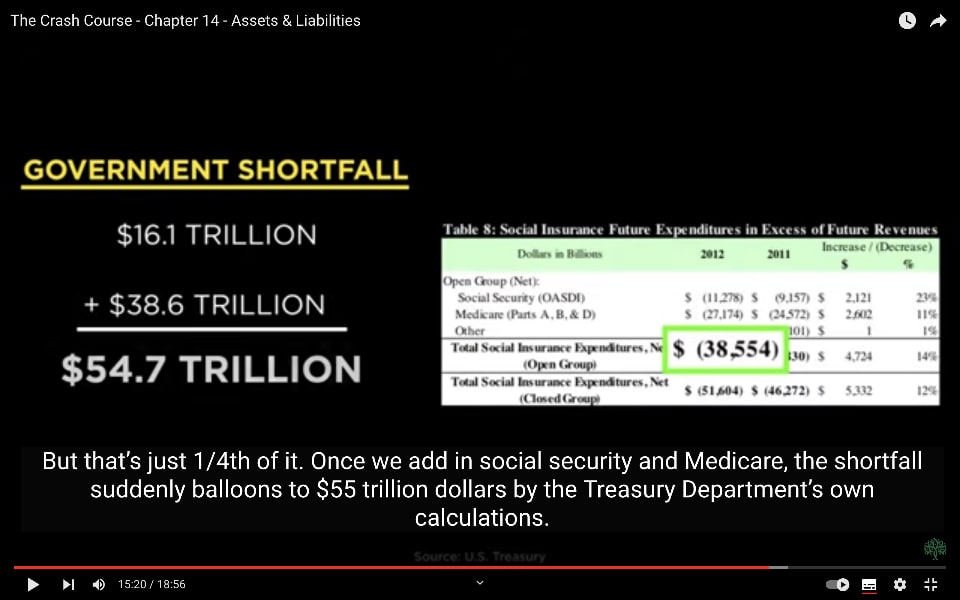

これは米国政府年次報告書から直接取られた表であり、財務省のウェブサイトに掲載されています。

再び正味現在価値(NPV)の数値を見ていきますが、これは米国政府が完全に支払い能力があるとみなされるために、今日この額の現金を所定の利率で銀行口座に預けなければならないことを意味します。

最初は、社会保障やメディケアを含まない場合の米国政府の純資産ポジション全体で、約16兆ドルの不足です。

これもまた、すべての米国政府の現金流入とすべての政府資産の価値が既知の支出に対して相殺され、今日米国政府が負債と資産を均衡させるために16.1兆ドルをどのようにしてか取得しなければならないことを意味します。

しかし、これはその一部に過ぎません。

社会保障とメディケアを加えると、不足額は財務省の計算で一気に55兆ドルに膨れ上がります。

おっと、ちょっと待ってください。

これはGDPの3倍以上です。

つまり、米国政府は支払い不能状態です。

まる。

なぜこれがどの大統領の議題にもなっていないのでしょうか?

これほどまでに借金を抱えた国は、将来に本当の問題を抱えており、破産の可能性があります。

もし、米国政府が特別な口座にお金をためているという考えを抱いているなら、この写真を見てください。

ジョージ・ブッシュが全ての社会保障信託基金の横に立っています。

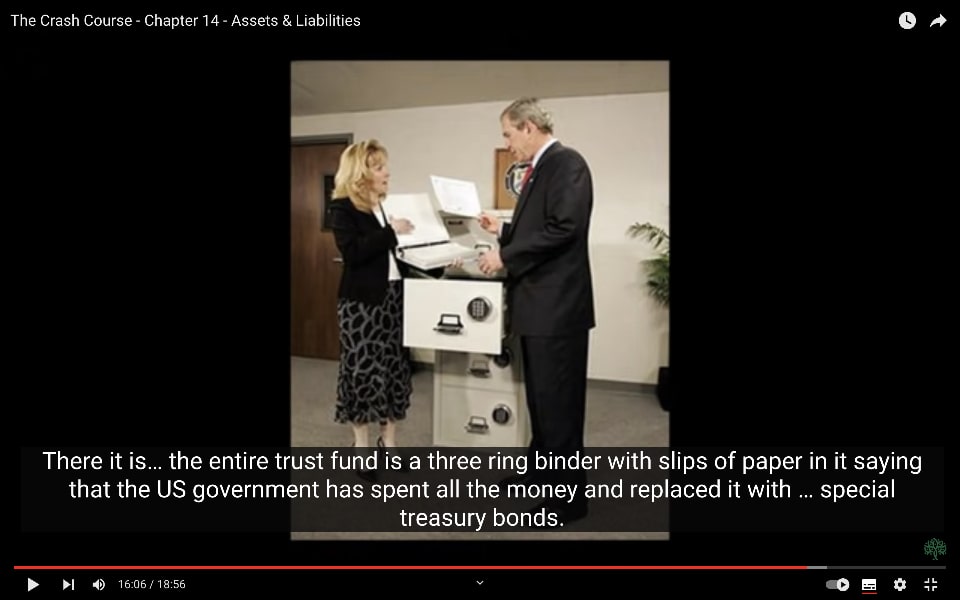

実際には社会保障信託基金全体は、彼が持っているような、米国政府が全てのお金を使い果たし、特別な財務省債券で置き換えたことを示す紙片が入ったリングバインダーです。

ちょっと待ってください。

国債は米国政府の債務ではないでしょうか?

はい、そうです。

しかし、政府が自分にお金を借りることができるでしょうか?

できません。

すべての政府収入は納税者からのものか、借金によるものです。

したがって、これらの特別債券を返済する時が来たら、そのお金は増税として納税者から来るか、追加の借金によるもので、これは将来の納税者が支払うことになります。

もし、自分にお金を借りて利子を払うことができるなら、私たちは皆、小切手を書くだけで素晴らしく裕福になるでしょう。

しかし、もちろん、これは簡単に否定できる馬鹿げた考えです。

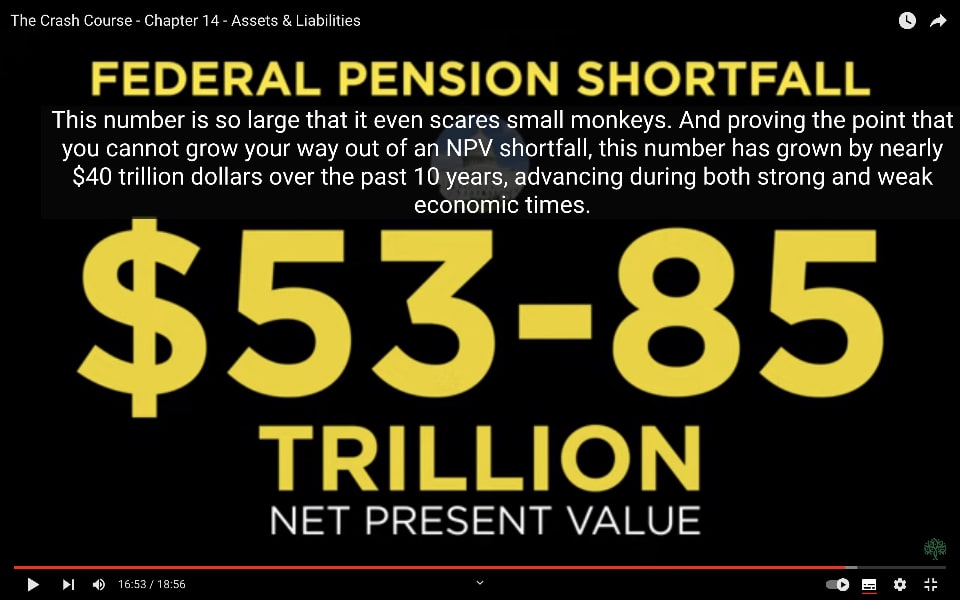

いずれにせよ、どの政府機関の数字を使うかに依存しますが、連邦の不足額は53兆ドルから85兆ドルに上ります。

この数字は非常に大きく、小さなサルでも怖がるほどです。

NPV(正味現在価値)の不足を解消するために成長することはできないという点を証明するように、この数字は過去10年間で約40兆ドル増加し、景気の良い時も悪い時も増加しています。

結局、これらの負債を本当に支払うのは納税者以外に誰かいるでしょうか?

誰もいません。

連邦準備銀行がこの相殺を行った場合、連邦政府だけで全家計資産をはるかに上回る負の純資産を持っているため、報告される純資産はゼロを下回ることになります。

負債を無視して国の資産を集計することは、明らかに馬鹿げた行為であると私は考えています。

これは、年老いた両親と迫る大学からの請求書を抱えた人が、銀行口座に少しプラスの残高があることを理由に「自分が良好な財政状態にある」と主張するのと同じです。

要するに、米国の家計は負債を無視した場合にのみ正の純資産を持っています。

負債を含めると、状況は非常に悪くなります。

日本とヨーロッパも同様の状況にあり、悪い計画、不十分な貯蓄、過大な約束、高齢化する人口構成、2000年以降の低い経済成長によって引き起こされています。

負債が非常に大きく、馬鹿げているため、それらが守られることはないでしょう。

しかし、負債を帳消しにしたからといって、それが消えるわけではありません。

引退者に少ない給付を与えることで、彼らやその家族が生活を維持する負担を負わなければならないのです。これは政府がまだ拒んでいることです。

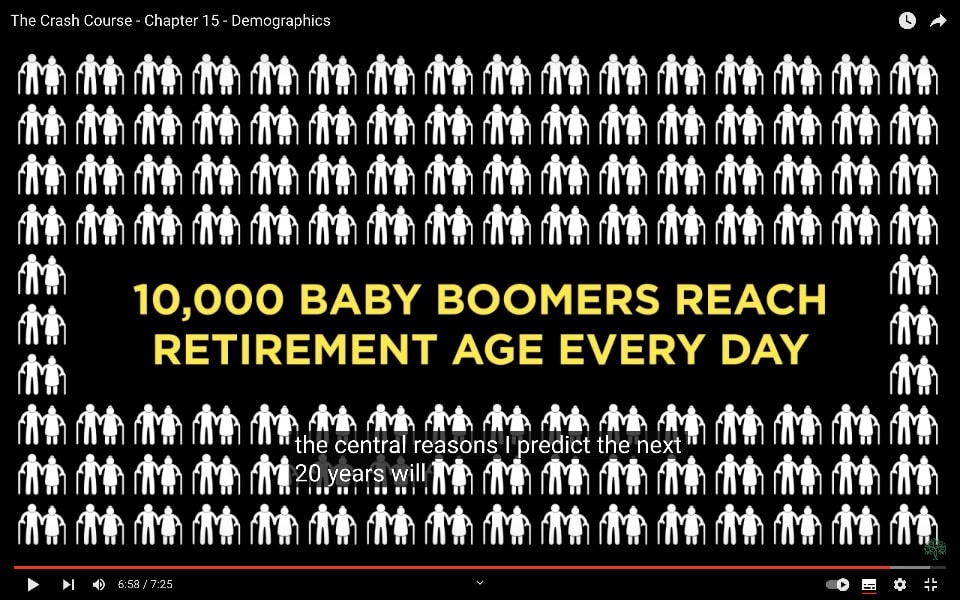

多くの先進国の将来の負債が非常に大きく、増大している理由を本当に理解するためには、人口動態の話題を迅速に探る必要があります。

ご清聴ありがとうございました。

クラッシュコース 全容

– なぜ、クラッシュコースを日本語に翻訳して公開しようと思ったか?

はじめに

第1章 – 3つの信念

第2章 – 3つのE

第3章 – 指数関数的成長

第4章 – 複利が問題

第5章 – 成長 vs 繁栄

第6章 – お金とは何か?

第7章 – お金の創造:銀行

第8章 – お金の創造:連邦準備銀行

第9章 – アメリカのお金の短い歴史

第10章 – 量的緩和 (QE)

第11章 – インフレ

第12章 – 1兆ドルってどれくらい?

第13章 – 借金

第14章 – 資産と負債

第15章 – 人口動態

第16章 – 貯蓄と投資の国家的な失敗

第17章 – 資産バブルを理解する

第18章 – 曖昧な数字

第19章 – エネルギー経済

第20章 – ピーク・チープ・オイル(安価な石油のピーク)

第21章 – シェールオイル

第22章 – エネルギーと経済

第23章 – 環境 – 枯渇する資源

第24章 – 環境 – 増加する廃棄物

第25章 – 未来の衝撃

第26章 – 私は何をすべきか?

コメント